2020年4月13日 | グローバルCIO スコット・マイナード

世界各国の中央銀行や財政当局が大規模な対応策を迅速に実施したにもかかわらず、グローバル資本市場は極めて脆弱なままだ。世界経済に対してマイナスの衝撃が幾つも走ったが、地平線の向こうには次が潜んでいる。エマージング市場およびその企業の脆弱性に対して、米国をはじめとする多くの投資家はまだ十分な注意を払っていない。投資家の危機感欠如を明確に示す証拠がエマージング債券で構成された最大規模の上場投資信託(ETF)に現れている。このETFの利回りは現在わずか5%で、年初からほとんど上がっていない。

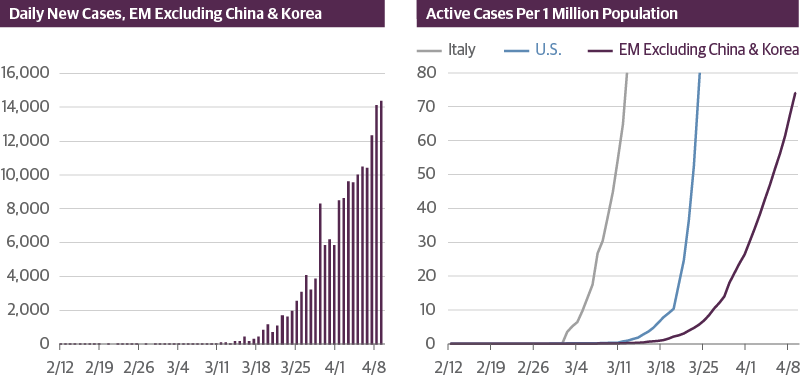

世界的な経済封鎖は同時発生しているが、新型コロナウイルスの感染拡大にはタイムラグがあるという事実を投資家は認識していないようだ。1日に新たにウイルスに感染する人の数は、先進国の一部では低下傾向に入りつつあるが、エマージング諸国(中国と韓国を除く)では急増中である。

Source: Guggenheim Investments, Bloomberg. Data as of 4.10.2020.

世界的なパンデミックはまもなくエマージング市場を直撃するだろう。その次に来るのはモノと食糧の不足、そして社会不安である。既にエマージング市場は、コモディティ価格の下落や中国および先進国の一部における封鎖の経済的影響を受けている。

さらに、ほとんどのエマージング諸国では医療システムが脆弱で、病院のベッド数や人工呼吸器の数は著しく不足している。都市に人口が集中し、スラム街も存在する。多くの労働者が日雇いか非公式経済(シャドー・エコノミー)で働いているため、リモートワークなどできるはずがない。多くのエマージング諸国において、パンデミックは健康危機から人道危機へと深刻化し、究極的にはソルベンシー危機へとつながるであろう。そして最後に失われるのが政治の安定である。

これら課題とグローバル市場にもたらすシステミックリスクを目前にして、前例のない速さでエマージング市場から資本が流出しているにも関わらず、これらは現在市場で正確に織り込まれていない。株、債券、通貨、ローン、貿易信用などあらゆる形のホットマネーが流出し、外貨準備が減少している一方で、エマージング諸国の政府は、通貨ペッグの維持やボラティリティ抑制を目的としたり、外貨建債務の自国通貨換算額の急増を抑えたり、通貨価値下落によるさらなる資本流出を抑えるために、市場介入を行っているからである。

Source: Guggenheim Investments, IIF, Haver. Data as of 4.10.2020.

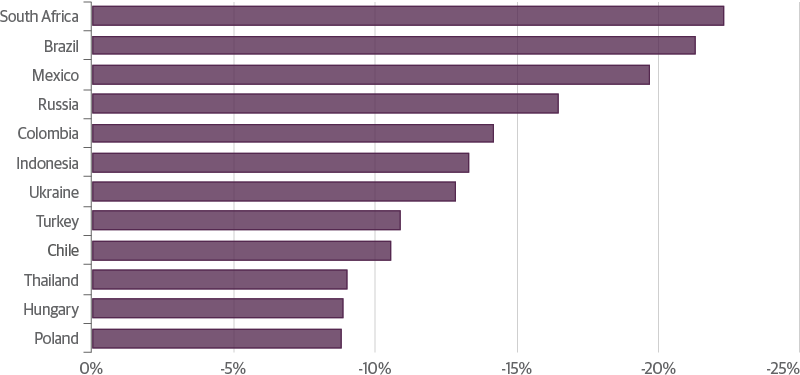

エマージング諸国の政府および企業が負う債務総額の国内総生産(GDP)に対する比率はこれまでよりも大幅に上昇しており、現状では180%とアジア債務危機の際の110%を上回っている。最近数カ月間では、ブラジル、南アフリカ、アルゼンチン、ウクライナ、ナイジェリア、インドネシアなど多くのエマージング諸国において、市場からのプレッシャーが通貨の下落、クレジットデフォルトスワップ(CDS)や債券のクレジットスプレッドの拡大といった形で顕在化している。

エマージング諸国の債務問題で極めて気がかりな点は、エマージング諸国の企業がこの10年間に発行したドル建社債の総額が過去最高を記録したことである。アジア債務危機の際に、債務返済や巨額の経常赤字ファイナンスのために資金を必要としたのが政府や銀行であったこととは対照的である。

Source: Guggenheim Investments, IIF. Data as of 9.30.2019.

私の最大の懸念は、この危機が一般に考えられているよりもはるかに深く、より長く続くことである。それにより、現在のグローバル金融危機にさらに拍車をかける出来事が起きる可能性が高まる。エマージング市場でデフォルトや債務再編が起きれば、経済が縮小する中で借入コストが上昇することになる。エマージング諸国の政府も米国と同様に財政刺激策を採れば財政赤字が膨らむ。過去1カ月程度の間に、ほとんどのエマージング諸国において借入コストが既に上昇し始めており、いずれかの時点で借り入れなどできないほどの高金利になるであろう。この借入コストの上昇は、これらの国が感染拡大や経済危機に対処するために必要な財政の自由度を制限することになる。

米国と同様に、エマージング諸国も中央銀行に対して負債の買い入れによる市場への資金供給を期待するであろう。しかし、エマージング諸国においては金融政策を発動する余地も限られている。裕福な国であればヘリコプターマネーをばらまいてもそれによる悪影響は比較的小規模にとどまる。しかし、エマージング諸国が財政金融政策を発動すればさらなる通貨安につながり、既にキャッシュフローが細りつつある民間企業のドル調達が一層困難になる。いずれはエマージング諸国企業のデフォルトが増加し、他の途上国の借り手による世界の金融市場における資金調達にも悪影響を及ぼすことになろう。

国際通貨基金(IMF)をはじめとする国際機関は、アジア危機の際には非常に効果的に機能した。自国通貨が崩壊し援助を必要とする国に対して、必要な経済改革を行うことを条件としてドルを供給したのである。しかし今回は、援助を必要とする民間企業をIMFが直接支援することは難しい。民間企業に対する直接貸し付けができないためである。従ってIMFはエマージング諸国の政府と協議して、当該国の民間企業がドルなどの必要な外貨を調達することができる仕組みを作り上げる必要がある。次の課題はエマージング諸国の経済および国際収支の安定であるが、新型コロナウイルスによって経済活動が突然の停止に追い込まれた現状を踏まえると、さらに困難な課題である。

Source: Guggenheim Investments, Bloomberg. Data as of 4.10.2020.

現時点で必要な対策の規模は、数週間前に必要と考えられていた対策の規模よりはるかに大きい。世界的な産出量の減少は、欧州が破壊されかなりの割合の産出量が消滅した第2次世界大戦における産出量の減少と似たものとなるだろう。G20を除く世界の総GDP約10兆ドルの2割が減少するとすれば、経済が現在の水準で機能し続けるために埋める必要がある需要ギャップは約2兆ドルである。比較のために米国を見てみると、GDPはおよそ22兆ドルである。その10%から15%が減少すると推定されているため、2兆ドルから3兆ドルの需要ギャップを政府による財政刺激で埋める必要がある。

現在、米国の需要ギャップは積極的な財政金融政策により部分的には解消されている。しかし、エマージング市場における需要ギャップを埋めるのは大変困難な課題である。エマージング市場諸国が現在および将来の危機を乗り越えるために必要な金融インフラを構築するためには、ブレトンウッズ級の組織的な取り組みが必要だ。ブレトンウッズ協定に基づき設立されたIMFと世界銀行はその取り決めを主導する立場にある。しかしそのためには富裕な先進国の協力と資源の提供が必要だが、これには大きな困難が伴う。世界の至る所で自国第一主義が高まりを見せている上に、米国の地政学的な対抗勢力としての中国の台頭があるからだ。その上、各国が自国の財政政策で手一杯であれば、国際的な政策協調に取り組む意欲はさらに低下するであろう。

春季会合を今週バーチャル形式で開催するIMFなどの政策当局は、この迫り来る問題への対応策について既に議論を開始している。過去のソブリン債務危機において試された対応策(その効果はさまざまであったが)もあれば、新たな対応策もある。例えば、G20諸国が世界の最貧国76カ国に対してバイラテラルローンの返済を猶予する取り決めについては、内容の詳細な検討が始まっている。これはまだ出発点であるが、この種の債務支払猶予策は拡大する必要があろう。エマージング諸国の債務危機へのその他の対応策としては、政府および国際機関による借入企業に対する信用補完や融資保証の提供や、危機回避あるいはその影響軽減のための融資需要に対応するIMFフレキシブルクレジットラインの拡充などが検討されている。

適切な政策措置は信用市場に下支えを提供もするが、それらの政策の真の受益者は途上国の人々でなければならない。彼らは、猛威を振るうパンデミックとそれに対処することができない経済システムに翻弄されている。コロナウイルスの感染拡大は、今の相互につながった世界において我々全員の健康を維持することがいかに困難であり、この世界が経済リスクに対していかに脆弱であるかを見せつけた。中国、欧州、日本、米国の政策当局が、エマージング諸国の崩壊が自国だけではなく他のG20諸国に対してもどれほどの悪影響を及ぼすかについて十分に認識することができれば、まもなく我々が経験することになる荒廃から世界を復興し安定させる枠組みを構築する上で大きな支えとなるであろう。

この資料は専ら情報の提供を目的としたものであり、いかなる有価証券、投資戦略または投資商品に関して、投資助言または推奨をするものではありません。この資料はフィデューシャリー義務の立場から提供されたものではなく、投資決定を行うための十分な根拠となることを意図したものとみなすべきではありません。また、特定の有価証券の売買に関する勧誘とみなしてはなりません。本資料は、会計、法務または税務上のアドバイスを供与するという考えから頒布するものではありません。これらの問題については、貴社の法律または税務上のアドバイザーに助言を求めてください。

本資料は、著者の意見を含みますが、グッゲンハイム パートナーズまたはその子会社の意見を含むものとは限りません。著者の意見は、予告なく変更することがあります。本資料に含まれる将来にむかっての表明、予測および一定の情報は、自社または他社の調査および他の情報源に基づくものです。本資料に含まれる情報は、信頼に足ると信ずる情報源より取得していますが、その正確性を保証するものではありません。本資料の如何なる部分も、グッゲンハイム パートナーズLLCの書面による明示的同意なしには、如何なる方法であれ、複製し、または引用することはできません。過去のパフォーマンスは、将来の結果を暗示するものではなく、そのような情報に基づく判断につき、現時点における正確性、責任を表明または保証するものではありません。

投資には元本を失う可能性を含むリスクが伴います。確定利付商品への投資は、金利が上昇し価格が落ちる可能性を伴います。ハイイールド債券および無格付債券は、投資適格債券よりもデフォルトリスクが高く、流動性が低いことがあるため、価格変動が高くなる可能性があります。

日本の投資家の皆様への通知事項:本資料で参照された機会、投資又は持分を含む、は、金融商品取引法(昭和二十三年四月十三日法律第二十五号)第一章四項に従って登録されたものではありません。従って、当機会は、日本において、いずれの日本人の利益のため、又は日本において又は日本人に対し直接的又は間接的に転売を行おうとする他者に対して、直接的または間接的に申し込み又は売却をするものではありません。ただし、日本政府および規制当局によって発布され、実施されているすべての該当する法律、規制、および指針に遵守する場合にはその限りではありません。ここでいう日本人とは、日本における居住者を指し、企業又は日本法の下で設立されたその他の機関を含みます。

グッゲンハイム インベストメンツは、下記の関係会社による投資運用業務の総称です。Guggenheim Partners Investment Management, LLC、 Security Investors, LLC、 Guggenheim Funds Investment Advisors, LLC、 Guggenheim Funds Distributors, LLC、 GS GAMMA Advisors, LLC、 Guggenheim Partners Europe LimitedおよびGuggenheim Partners India Management.

©2020, グッゲンハイム パートナーズLLC。グッゲンハイム パートナーズ LLC による明示的な書面による許可なく、本文書のいかなる部分についても、いかなる形式における再作成および他の出版物における引用を禁じます。