2020年4月5日 | グローバルCIO スコット・マイナード

第一に、経済指標は予想以上に悪いようである。経済の落ち込みは当初の予想以上に大きくなる見込みであり、弊社は現在、今年については10%を優に超える経済収縮になると試算している。第二に、米連邦準備制度理事会(FRB)の対応はこれまでのところ上出来である。FRBは直接介入により市場の安定化を図るプログラムをかなり迅速に発表してきており、市場の流動性危機をどうにか食い止めている。第三に、議会とホワイトハウスによる対応については失望している。これまでに打ち出した対策は十分というには程遠い内容と思われ、中にはいささか見当違いのものもある。失業手当の給付拡大・増額は非常に良いが、低所得者層と中間層世帯への1,200ドルの現金給付は経済を維持するのに必要な効果を期待できるものではない。

恐らく、私が目下のところ最も驚いているのは、市場が実によく持ちこたえていることである。経済指標の悪化や、資本市場の大部分が依然として実質的に取引停止状態にあることを考えれば、株価は現在もっと下がっていてもおかしくない。

この局面に入るまで、弊社は非常に保守的な姿勢を取っていた。バリュエーションが割高すぎることを懸念し、金利がさらに低下する可能性があるとみていた。その結果、弊社が顧客のために運用するポートフォリオは現在、出現しつつある投資機会を捉える絶好のポジションにあると考えている。現在、弊社は比較的保守的な投資資産の一部を投資妙味があると思われる証券に機動的に移そうとしている。投資適格社債と地方債を物色しているほか、価格が下がり、スプレッドが大幅に拡大して魅力的に思えるストラクチャードクレジット証券とハイイールド債を選別買いしている。この事態が引き続き展開する中で、弊社はリスク許容度を徐々に高め、さらなる買いの機会をうかがう方針である。

以前述べたように、私たちは割安ゾーン(value ZIP Code)にいる。債券は歴史的に見て割安な水準にあるので、アンダーウエイトのままにしておくのはばかばかしい。今は、これら割安なものをガツガツ一気に買うのではなく、少しずつかじるように買い始める時である。少なくとも、ベンチマークに対して中立にするのが恐らく最善の策であり、弊社は中立ポジションへのシフトをすでに済ませている。

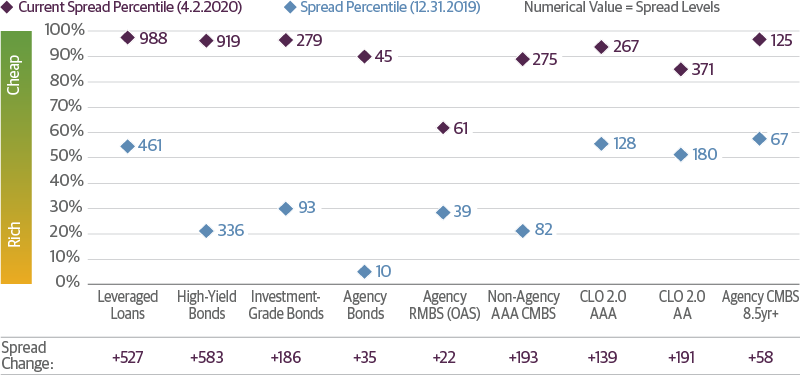

社債や資産担保証券は現在、どのくらい割安か?国内債券市場のこれまでの対米国債スプレッドを見ると、ほぼすべてのセクターでスプレッドが極度に拡大しているか、それに近い拡大となっている。しかし、弊社はスプレッドがここからさらに急拡大する可能性があると依然みており、過去に起きたこの種の急拡大は必ずしも短期間で終わるとは限らなかった。こうした理由から、弊社はまだ警戒を緩めていない。

Source: Guggenheim Investments, Credit Suisse, BAML, Bloomberg Barclays. Data as of 4.2.2020. Index Legend: Credit Suisse Leveraged Loan Index, Credit Suisse High-Yield Corporate Bond Index, Bloomberg Barclays Investment-Grade Corporate Bond Index, Bloomberg Barclays US Aggregate Index (Agency Bond subset), Historical CLO spreads provided by Bank of America Merrill Lynch Research, current CLO spreads based on JP Morgan CLOIE Index, Non-agency CMBS spreads provided by JP Morgan Research.

まさに大打撃を受けたものを買おうとするのは難しい。例えばホテル業界銘柄や航空銘柄の一角はデストラップ(死の罠)となりかねず、再起できないものもあるだろう。投資機会を探すにあたり、候補先を一つ挙げるならば、米国製造業が再び上向くとみられることから、その上向きのタイミングで利益を生むであろう製造業関連の企業である。

しかし、注意したい点が一つある。私の予想通り、収益が減少し続けるならば、S&P株価指数の今年の1株利益が100ドルまで下がる可能性があることだ。これまでの歴史における市場株価収益率が約15倍であることから、これを掛け合わせるとS&P株価指数は約1,500となるが、この理論値は現在の水準よりまだ1,000ポイントほど低い。確かに、直近ピークの3,386から急落したので、大きな動きではあったが、それでもまだかなり下げの余地が残っている。恐らく現時点では、投資家は債券中心に投資すべきだろう。

今後また大きく下げる場面がある筈だ。市場が失業率の上昇、経済のマイナス成長、そして企業収益の減少に関するデータをいくつか目にし始めると、市場ではもう一段のパニックが起きるだろう。最も買いシグナルとなりそうな指標は、失業率の急上昇と米供給管理協会(ISM)製造業景況感指数の継続的な低下である。

ここでもやはり、いくつかの企業が二度と戻ってこないだろう。整理統合されるか、救済を受けるか、資本増強を行えなければ、石油・天然ガス開発(E&P)会社の多くが破綻すると見込まれる。エクソンのような会社や大手総合エネルギー会社は魅力的には思えるが、エネルギー業界は依然として危ない選択であり、購入を控えたい。弊社モデルは、原油価格が続落して一桁台になり得ると示唆している。弊社では、原油価格がマイナスになるシナリオもいくつか検討している。正気とは思えないかもしれないが、供給過剰があまりに深刻になれば、産油国が原油を貯蔵するよりもお金を払ってでも手放したいと実際に考える時が来うる。私は実際には原油価格がマイナスになるとは予想していないが、1バレル5~10ドルのレンジ内に入るのは想像に難くない。原油価格は1998年のアジア危機で1バレル10ドルまで行ったので、それが再び起こり得ないとする理由は見当たらない。

大手総合エネルギー企業は嵐を乗り切ることができるだろうが、中小のE&P会社については、サウジアラビアとロシア間の合意のほか、政府がある程度介入して救済措置を講じない限り、行き詰まる可能性が高い。需給の需要サイドが激減したため、主要産油国が合意に至ったとしても、恐らく通年で日量約500万バレルの生産過剰が依然生じるだろう。これは原油価格が107ドルから26ドルに急落した2015~2016年の生産過剰をはるかに上回る。したがって、原油危機を脱したとは到底言えない。

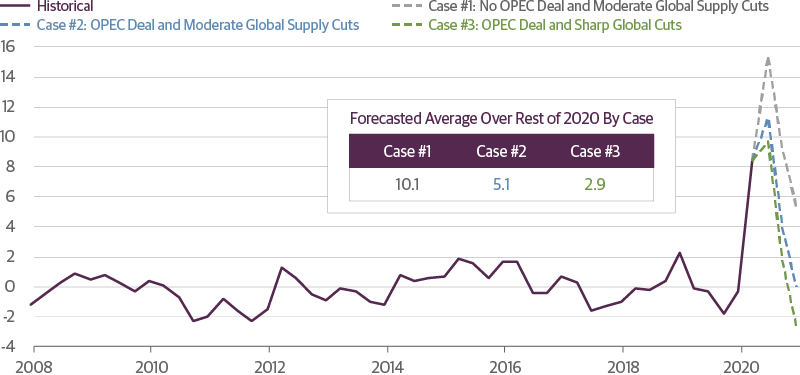

上記チャートは弊社原油供給モデルの三つのシナリオを示している。いずれのケースも、想定需要量を一定にしている。すなわち、需要は4月と5月に前年比平均で日量約2,000万バレル減少し、その後緩やかに回復して2021年年央までにコロナウイルス前の水準に戻ると想定し、その上で石油輸出国機構(OPEC)とその他産油国の想定供給量を調節している。ケース2はOPEC合意とその他産油国による小幅減産をモデル化したものであり、2020年内の供給生産過剰の平均が日量510万バレルとなることを示している。この供給過剰は世界の貯蔵能力を非常に圧迫し、価格をさらに押し下げる可能性が高い。

Source: Guggenheim Investments, IHSMarkit. Actual data as of 12.31.2020 and estimates through 3.31.2020.

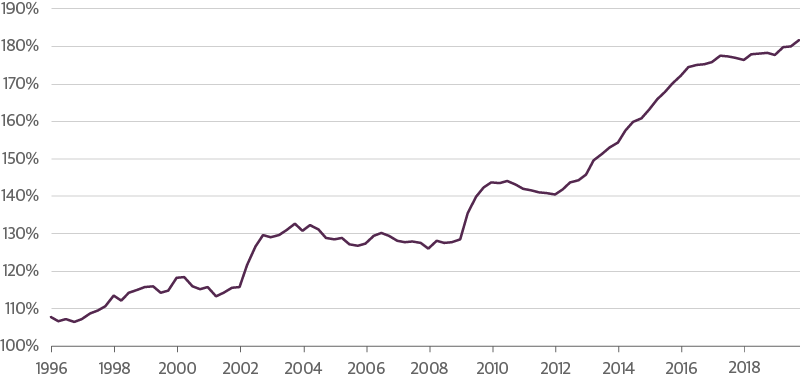

次にドミノ倒しとなり得るのは新興国市場(エマージング・マーケット)であり、弊社では新興国市場を極めて注意深く監視している。債務の対国内総生産(GDP)比率は現在180%を超え、アジア危機当時の約110%を大きく上回っている。

Source: Guggenheim Investments, IIF. Data as of 9.30.2019.

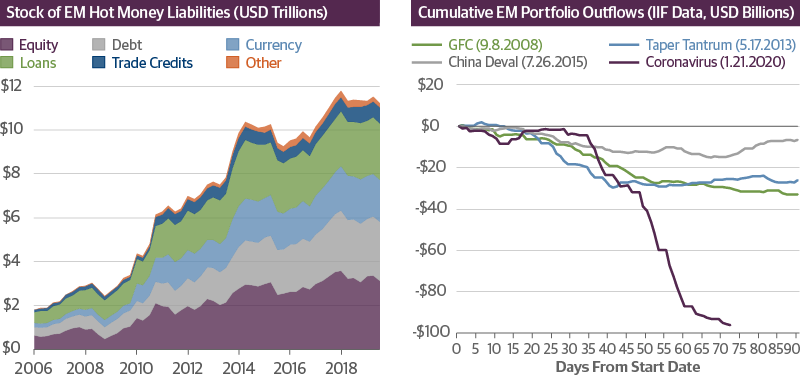

アジア危機との大きな相違点はソブリン債の大半が現在は自国通貨建てであるのに対して、アジア危機ではドル建てであったことだ。しかし、その一方で、新興国市場の企業が発行したドル建て社債は今や記録的な額に達している。ある国がドル不足になれば、FRBと国際通貨基金(IMF)がそこに控えており、その国と協力し、問題の解決を支援する。しかし、1930年代以来、新興国市場の企業セクター債務の破綻を想定したテストは実施されておらず、新興国市場ではそうした不安定な状況がたやすく起きる可能性がある。また、新興国では財政赤字が膨らみ、国債発行の引き受け支援を中央銀行に求める圧力がますます強まっていることから、新興国市場では国内金利が上昇すると予想される。これらがすべて現地通貨に下押し圧力をかけ、それが企業セクターをさらに圧迫する事態となっている。

さらに、新興国市場に流入する「ホットマネー」――株式、債券、通貨、ローン、貿易信用――の量がこの10年間に急増した。危機の際にはこうした流入が流出に転じることになり、これもまた問題となる。このようなわけで、全体として、新興国市場の状況はよくない。

Source: Guggenheim Investments, Haver, IIF. Data as of 9.30.2019 (LHS) and 4.1.2020 (RHS).

ジョン・メイナード・ケインズはかつて「長期的には、われわれは皆いずれ死んでしまう」と語ったが、それでも私は長期的展望を持ちたいと考えている。とはいえ、米国や世界の国々が多額の債務を抱える中で、大規模な財政・金融刺激策が講じられていることから、いずれデフレからインフレスパイラルへと局面が転換する可能性が高い。そうなった時に、債券は弱気相場に入り始めるだろう。しかし、そうなるには、まだこの先何年かはかかりそうだ。

大局的に見れば、1929年の株式市場の大暴落が超低金利時代の始まりだった。その低金利時代は22年後の1951年、FRBと財務省の協定によって幕を閉じ、政策当局者は景気拡大を維持するために金利を低く抑えることを止めるのを基本的に決定した。そして現在、金融危機の勃発から12年経ち、政策当局者が1951年当時と本質的に同じことをしていたところに、パンデミックが発生した。

現時点では、政策の主眼は長期金利を可能な限り低く押し下げてその水準に維持することにある。これは短期的には成功する可能性が高い。

しかし、パンデミックはいつか終息する。アウトプットに関しては、米国のGDPを2019年第4四半期末の水準に戻すのに約4年かかるだろう。過去の経験値に基づいたタイムスケールを用いれば、政策当局者が意味ある利上げ案を検討するようになるまでには、今から4年、そしてそれからさらに8年ほどかかるだろう。短期的には、金利上昇を心配する必要はなく、この長い超低金利時代にインカムを確保する方法として、私は質が高くデユレーションが長い債券を買うことを投資家に勧める。最終的には、私たちはこの状況を抜け出すが、金利が私たちの考える低い水準まで下がるならば、デュレーションの長い債券資産を保有するリスクはほとんどない。

この資料は専ら情報の提供を目的としたものであり、いかなる有価証券、投資戦略または投資商品に関して、投資助言または推奨をするものではありません。この資料はフィデューシャリー義務の立場から提供されたものではなく、投資決定を行うための十分な根拠となることを意図したものとみなすべきではありません。また、特定の有価証券の売買に関する勧誘とみなしてはなりません。本資料は、会計、法務または税務上のアドバイスを供与するという考えから頒布するものではありません。これらの問題については、貴社の法律または税務上のアドバイザーに助言を求めてください。

本資料は、著者の意見を含みますが、グッゲンハイム パートナーズまたはその子会社の意見を含むものとは限りません。著者の意見は、予告なく変更することがあります。本資料に含まれる将来にむかっての表明、予測および一定の情報は、自社または他社の調査および他の情報源に基づくものです。本資料に含まれる情報は、信頼に足ると信ずる情報源より取得していますが、その正確性を保証するものではありません。本資料の如何なる部分も、グッゲンハイム パートナーズLLCの書面による明示的同意なしには、如何なる方法であれ、複製し、または引用することはできません。過去のパフォーマンスは、将来の結果を暗示するものではなく、そのような情報に基づく判断につき、現時点における正確性、責任を表明または保証するものではありません。

1ベーシス・ポイントは、0.01%となります。

投資には元本を失う可能性を含むリスクが伴います。確定利付商品への投資は、金利が上昇し価格が落ちる可能性を伴います。ハイイールド債券および無格付債券は、投資適格債券よりもデフォルトリスクが高く、流動性が低いことがあるため、価格変動が高くなる可能性があります。

日本の投資家の皆様への通知事項:本資料で参照された機会、投資又は持分を含む、は、金融商品取引法(昭和二十三年四月十三日法律第二十五号)第一章四項に従って登録されたものではありません。従って、当機会は、日本において、いずれの日本人の利益のため、又は日本において又は日本人に対し直接的又は間接的に転売を行おうとする他者に対して、直接的または間接的に申し込み又は売却をするものではありません。ただし、日本政府および規制当局によって発布され、実施されているすべての該当する法律、規制、および指針に遵守する場合にはその限りではありません。ここでいう日本人とは、日本における居住者を指し、企業又は日本法の下で設立されたその他の機関を含みます。

グッゲンハイム インベストメンツは、下記の関係会社による投資運用業務の総称です。Guggenheim Partners Investment Management, LLC、 Security Investors, LLC、 Guggenheim Funds Investment Advisors, LLC、 Guggenheim Funds Distributors, LLC、 GS GAMMA Advisors, LLC、 Guggenheim Partners Europe LimitedおよびGuggenheim Partners India Management.

©2020, グッゲンハイム パートナーズLLC。グッゲンハイム パートナーズ LLC による明示的な書面による許可なく、本文書のいかなる部分についても、いかなる形式における再作成および他の出版物における引用を禁じます。