2020年4月26日 | グローバルCIO スコット・マイナード

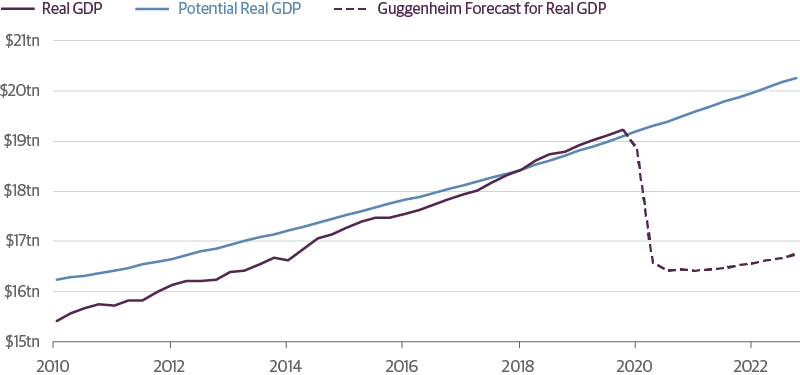

米経済が第3四半期にパンデミック以前の水準までV字回復すると考えるのは非現実的である。国内総生産(GDP)が今年1月の水準まで回復するには4年はかかる可能性が高い。

Source: Guggenheim Investments, Haver Analytics, CBO. Actual data as of 12.31.2019.

時がたちV字回復が見込めないことが明らかになるにつれて、非難の応酬が始まることとなる。米連邦準備制度理事会(FRB)と政府・議会は、この危機のさなかに経済と市民生活の破綻を防ぐためあらゆる措置を講じている。こうした措置の有効性や持続性について今語るのは時期尚早であろう。しかしいずれは、これらの措置が不十分で、方向性が誤っており、かつ多くの予期せぬ結果をもたらしたことに人々は気付くことになる。そして、非難の応酬が始まる。

景気の回復はさまざまな側面で期待を裏切るものとなろう。第1に、ロックダウンがいつ終了するかはまだ定かではない。制限の解除は段階的に行われるであろうし、医療の専門家は新型コロナの第2波が来る可能性が非常に高いと警告している。最近公表されたハーバード大学の調査によれば、ロックダウンは断続的に 2022年まで継続する可能性がある。第2に、雇用の回復はそう簡単ではない。失業保険申請件数は過去5週間で2,600万件を超えた。これは、コロナ危機以前の景気拡大期10年間に創出されたネットの新規雇用総数を上回っている。こうして職を失った人々の多くは、(おそらく非現実的な前提ではあるが)景気が夏までに完全に回復したとしてもすぐに仕事に戻ることはないであろう。失業率は20%、場合によっては30%まで急上昇し、年末でも2桁にとどまるであろう。そしてそこからコロナ危機以前の水準まで戻るには長い時間が必要となる。グローバル金融危機の後、失業率が危機以前の水準まで戻るには10年近くを要した。そして今回のコロナ危機が引き起こした労働市場へのショックは、金融危機時の3倍から5倍深刻なものとなろう。

コロナ危機以前、アメリカ人のおよそ半数の貯蓄額は500ドル未満であったとしよう。こうした人々の多くは今の混乱を乗り切る備えなどできていない。このことが家計のバランスシートや消費者の信頼感に及ぼすダメージは、今後長く消費に悪影響を与え続けるであろう。すぐに外出して車を買ったり映画を見たりする人などほとんどいない。家計セクターが被るダメージは極めて深刻であり、2020年代を通じて生活水準は低いままにとどまるだろう。さらに、一時解雇の対象の大半が財政的に最も脆弱な家庭であるという事実により、この問題はさらに深刻化する。経済的打撃を最も強く受けるのは低賃金サービス業に従事し時給で働く若年労働者であり、収入が絶たれればなすすべがない。この結果消費がさらに急速に落ち込み、一時解雇が及ぼす経済への悪影響が増幅される。一方、多くの企業においてはキャッシュフローが急激に悪化し、その回復はまだら模様となるだろう。既にレバレッジが過剰となっていた企業セクターが低金利によりさらに多くの債務を抱えたため、信用面での明るい材料はほとんどない。こうした要因が折り重なって最終的な景気回復の妨げとなり、しかもその回復を偏ったものとするだろう。

Source: Guggenheim Investments, Haver Analytics. Data as of 12.31.2019.

政府・議会は、危機の影響を軽減する措置を数多く実施してきた。その中で失業給付の増額は大変良いアイディアであった。しかし、各世帯に1,200ドルの小切手を送るだけでは問題の解決にはほとんど役立たない。その対象が一律だからである。現在職に就いている人は収入があり、1,200ドルを受け取る必要がない。一方本当に給付金を必要とする人は1,200ドルでは足りない。長い目で見て現在職に就いていない人々を労働市場に回帰させるためには、給付金制度の改革に加えて所得税を一定期間免除するなどの強力なインセンティブを導入する必要があろう。

コロナウイルス支援・救済・経済保障法(CARES法)の給与保護プログラム(PPP)も優れたアイディアだ。しかし、このプログラムはロックダウン中の所得ギャップは補填してくれても、ロックダウン終了後の問題は解決してくれない。今は従業員の雇用を何とか維持している企業(これはこれで良いことだが)も、需要の減少により長期的な雇用を維持できないことにいずれは気付くであろう。この問題に対処するプログラムを、不可避の結果に直面する前に今、設ける必要がある。

CARES法は、特定の産業を支援するための資金を用意した。いずれは対象となる産業が明らかになるであろう。その時、企業や有権者は一様に「なぜ私は支援を受けられないのか、航空会社は救済したのに。ほかの会社は皆救済されたのに、なぜ私には何もしてくれないのか」と不満を漏らすであろう。しかし、政府は航空産業でさえ救済しきれないかもしれない。債務が膨らみ収入が激減する中で、航空産業の信用度は急速に悪化している。

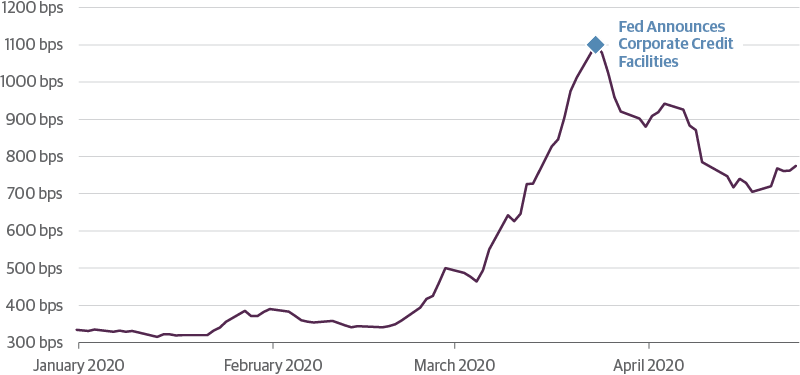

危機に直面したFRBが、良い結果を得ようとしてその権限の範囲内でできるほぼ全ての政策を実行しようとしたことを責めることはできない。しかし、その政策が数多くの意図せぬ結果をもたらしたことも事実である。投資適格社債およびハイイールド社債を購入し企業の流動性を支援した結果として引き起こされた信用スプレッドの劇的な縮小は、その最たるものだ。

Source: Guggenheim Investments, Bloomberg. Data as of 4.24.2020.

しかしこの政策は対症療法であり、問題の原因を正すものではない。過去10年にわたる低金利政策、そして緩やかな景気減速や市場の下落さえも容認せず金利を下げ続けてきた結果として、多くの企業が既に記録的な水準の債務を抱えて外的ショックに対する脆弱性が高まっている。しかし、いくつかの産業が有するこの脆弱性を是正する対策は取られていない。FRBがいくら社債を購入しても不良資産を優良資産に変えることはできない。タイトなスプレッドだけを見て社債を購入する投資家はFRBが供給した流動性を社債の信用度と取り違えているのであり、いずれ格下げやデフォルトが本格的に発生する段階になってそのつけを払うことになる。

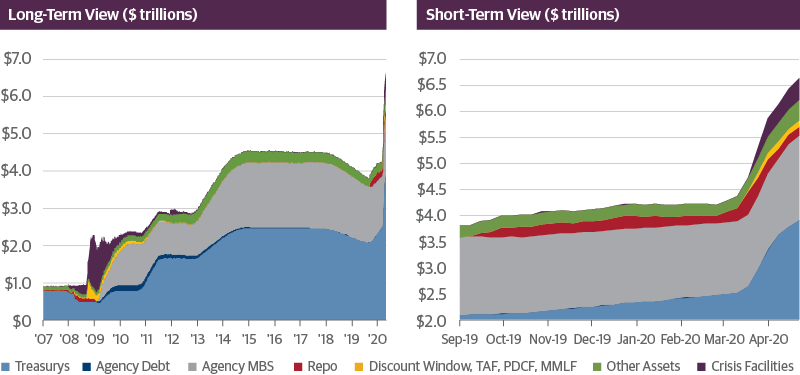

FRBは市場に新たな先例を残してしまった。4月9日以前に正常と見なされていた状態に立ち返ることは二度とできないであろう。短期的な状況を示すグラフ(下、右)にあるとおり、FRBのバランスシートは1カ月あまりの間に4.5兆ドルから6.6兆ドルに膨れあがった。9兆ドルを超えるのは時間の問題であろう。しかし、この政策を採ったのはFRBだけではない。米金融調査大手Evercore ISIのEd Hymanによれば、G7各国の中央銀行は3月に合計で1兆4,000億ドルの金融資産を購入した。これは年率に換算すると17兆ドルとなり、2009年4月に記録された月間最高額のほぼ5倍に相当する。

Source: Guggenheim Investments, Haver Analytics. Data as of 4.23.2020. Other assets include unamortized discounts and premiums on securities held, foreign currency assets, gold, SDRs, Treasury currency outstanding, and other assets. Crisis facilities include FX swap lines, CPFF, PDCF, Maiden Lane LLCs, AIG credit, TALF, AMLF, and other programs.

10年前、FRBが量的緩和(QE)を開始した時の議論の中心は、QEがいつまで続きいつ出口戦略が始まるかであった。しかしその時私は「FRBは量的緩和をやめることは決してできない。永遠に続けることになる」と述べた。そして今、新たに米国企業に提供した流動性支援をFRBは永遠に続けることになろう。

この大失策が我々の社会に及ぼす長期的な影響を私は懸念する。FRBと財務省は、信用リスクを社会化することにより新たなモラルハザードを実質的に創り出してしまった。もはや米国は、この政策を導入する以前の自由市場資本主義経済に立ち返ることは二度とできないであろう。

非難の応酬は、政治的、社会的にさまざまな影響を及ぼすであろう。増え続ける死者の数はやがて政治的な駆け引きの材料として使われることになる。「この人たちがコロナウイルスで死んだのはワシントンがミスを犯したからだ」と言うのは簡単であり、かつ効果的な戦術だ。南北戦争の後、共和党は血染めのシャツのイメージを利用して戦死した北軍兵士に敬意を払う方法は共和党への投票であると有権者に訴えた。今日の共和党政権も、上記の批判を(それが正しいかどうかは別として)かわすのに苦労するであろう。フーバー政権が1930年代の大恐慌の責任を負わざるを得なかったのと同様に、今のパンデミックは共和党政権の失政の結果と見なされるであろう。そして、所得と富の大幅な格差に反対するポピュリストの反乱が始まる。社会的セーフティネットの強化や医療の充実と雇用保証、さらには生活賃金保証の制度化さえ求める圧力が政府・議会に対して重くのしかかる。私が唯一懸念するのは、これらの動きが経済の長期的成長を促すことがない点だ。むしろ全体的な生産性を低下させるインセンティブとなる。これを制するためには、政府・議会が経済の根本的な改革に取り組んで成長回復と格差是正を目指さなければならない。

いま実施されている財政金融政策は、政府と企業・個人の関わり方を根本的に変えようとしている。有効なものも有効でないものもあるだろう。しかし、それらの政策は何らかの形で永遠に残ることになる。我々は、この新たな市場体制の下でどのように企業を経営し資本を投資して前に進んでいくのか、その答えを今見つけ出さなければならない。

この資料は専ら情報の提供を目的としたものであり、いかなる有価証券、投資戦略または投資商品に関して、投資助言または推奨をするものではありません。この資料はフィデューシャリー義務の立場から提供されたものではなく、投資決定を行うための十分な根拠となることを意図したものとみなすべきではありません。また、特定の有価証券の売買に関する勧誘とみなしてはなりません。本資料は、会計、法務または税務上のアドバイスを供与するという考えから頒布するものではありません。これらの問題については、貴社の法律または税務上のアドバイザーに助言を求めてください。

本資料は、著者の意見を含みますが、グッゲンハイム パートナーズまたはその子会社の意見を含むものとは限りません。著者の意見は、予告なく変更することがあります。本資料に含まれる将来にむかっての表明、予測および一定の情報は、自社または他社の調査および他の情報源に基づくものです。本資料に含まれる情報は、信頼に足ると信ずる情報源より取得していますが、その正確性を保証するものではありません。本資料の如何なる部分も、グッゲンハイム パートナーズLLCの書面による明示的同意なしには、如何なる方法であれ、複製し、または引用することはできません。過去のパフォーマンスは、将来の結果を暗示するものではなく、そのような情報に基づく判断につき、現時点における正確性、責任を表明または保証するものではありません。

投資には元本を失う可能性を含むリスクが伴います。確定利付商品への投資は、金利が上昇し価格が落ちる可能性を伴います。ハイイールド債券および無格付債券は、投資適格債券よりもデフォルトリスクが高く、流動性が低いことがあるため、価格変動が高くなる可能性があります。

日本の投資家の皆様への通知事項:本資料で参照された機会、投資又は持分を含む、は、金融商品取引法(昭和二十三年四月十三日法律第二十五号)第一章四項に従って登録されたものではありません。従って、当機会は、日本において、いずれの日本人の利益のため、又は日本において又は日本人に対し直接的又は間接的に転売を行おうとする他者に対して、直接的または間接的に申し込み又は売却をするものではありません。ただし、日本政府および規制当局によって発布され、実施されているすべての該当する法律、規制、および指針に遵守する場合にはその限りではありません。ここでいう日本人とは、日本における居住者を指し、企業又は日本法の下で設立されたその他の機関を含みます。

グッゲンハイム インベストメンツは、下記の関係会社による投資運用業務の総称です。Guggenheim Partners Investment Management, LLC、 Security Investors, LLC、 Guggenheim Funds Investment Advisors, LLC、 Guggenheim Funds Distributors, LLC、 GS GAMMA Advisors, LLC、 Guggenheim Partners Europe LimitedおよびGuggenheim Partners India Management.

©2020, グッゲンハイム パートナーズLLC。グッゲンハイム パートナーズ LLC による明示的な書面による許可なく、本文書のいかなる部分についても、いかなる形式における再作成および他の出版物における引用を禁じます。