2020年10月22日 | グローバルCIO スコット・マイナード

誰でも「台風の目」という現象を知っている。台風の激しい渦巻の中心部にあり、風雨が穏やかな、小さな空洞部分のことだ。風雨の激しさは周縁部から中央に向かって増していくが、「目」の中はまるで台風など存在しないかのようになる。台風の目に入ると、屋外に出てもまったく安全だという気持ちになる。しかし、最悪の事態はその後にやってくる。台風が進み、目の反対側の積乱雲の壁にぶつかると、暴風雨は一気に猛烈に吹き荒れるのだ。

今年の3月以降、世界は経済と市場の凄まじい嵐を耐え忍んだ後、いったん天候が回復したかのような様相を呈している。市場のボラティリティは低下し、経済は、パンデミックと都市封鎖が始まったころに誰もが予想しなかった速さで回復し始めている。クレジットスプレッドはタイトになっているが、ヒストリカルベースでは依然割安であり、株式市場は回復したが、足元では新たな史上最高値を付けた後、下落している。一部の経済指標は極端に好調だが、これらは本来の成長というより、史上まれにみる急速かつ急激な落ち込みからの揺り戻しという側面が強い。

ただ、ここで勘違いしてはいけない。今、感じている相対的な静けさは、「台風の終息」ではなく「台風の目」にすぎない。市場のパフォーマンスと経済の回復は、3~4月の変動に比べれば落ち着いているが、積乱雲の壁が近づくにつれ、いくつかの点に不安を覚える。連邦準備制度理事会(FRB)のパウエル議長自身から直接、経済の破綻を回避するための追加的財政刺激策を求める異例の呼びかけがあったが、大統領選前に景気刺激策が議会を通過する可能性は低い。財政刺激がなければ個人所得は低迷し、雇用増のペースは落ち、消費者は消費を手控え、中小企業の倒産は増えるだろう。財政出動がない場合の経済への副作用により、第4四半期の国内総生産(GDP)成長率がマイナスになる可能性が高まり、中小事業者の低迷が続くことになろう。

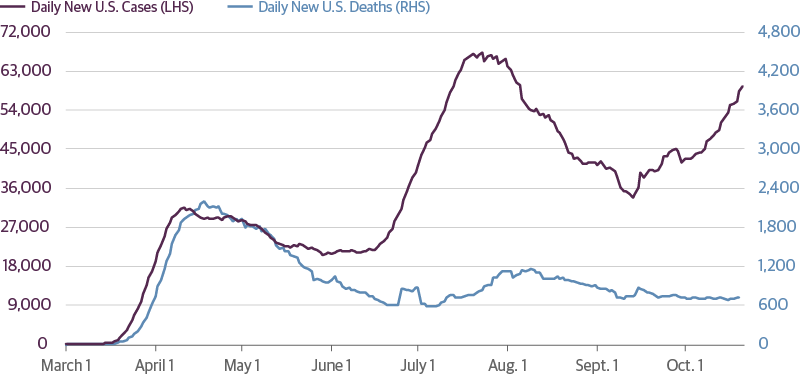

同時に新型コロナの感染が再拡大しており、米国の医療体制、経済、国の覚悟がさらに試されることになる。過去1週間の1日平均の新規感染者数は6万人となり、新規感染者数が底だった9月初めの3万6000人から増加した。冬のインフルエンザ流行シーズンを控え、屋内での活動が増えることで感染ペースがさらに加速する可能性があり、1918年のパンデミックが頭をよぎる。

Source: Guggenheim Investments, Bloomberg. Data as of 10.20.2020.

近づく大統領選をめぐっても大きな不確実性がある。マクロ経済の視点からいうと、トランプ氏が勝ってもバイデン氏が勝っても、来年は追加の景気刺激策を講じる可能性が高いことから経済にはプラスであり、過度な心配はいらない。しかし、郵便投票の急増は、深刻な政治的対立を背景に法的訴訟につながることはほぼ確実で、選挙の無効が申し立てられるリスクが高い。その場合の政治の混沌は金融市場の急激な逼迫をもたらし、不確実性の急激な高まりによる個人消費と企業投資の減退を招く可能性がある。これは、現在回復局面にある米国にとって最悪のシナリオだ。

クレジットデフォルト、格付推移、企業のファンダメンタルズから判断すると、台風の目を取り巻く積乱雲の壁が去った後のクレジット環境は良くないだろう。全体で見ると、ハイイールド債市場は過去12カ月間の税等控除前利益の4.5倍の債務を抱えており、この倍率は2008~09年のデフォルトサイクルのピークをすでに上回っている。しかも、さらに悪化しそうだ。2020年はこれまでに「フォールンエンジェル」、すなわち発行時に投資適格だったがその後不適格となった債券が2400億ドルと記録を更新しており、弊社調査部では、2021年末までにさらに2000億~3000億ドルの発生がありうるとしている。

株式と債券の価格動向を見ると、市場は「Coiling(渦巻状の)」の状態にある。これは、市場が大きく動き出す前のもみ合いが続く、比較的静かな状態を意味する。株式は2カ月前からほぼ横ばい、債券市場は過去6カ月間、基本的に足踏み状態だ。10年国債は3月末以降、0.50%~0.90%のレンジで取引されており、ドル建てベースの安値と高値の差はほぼ3ポイントのレンジにとどまっている。

現状が台風の目の中であるとすれば、深まる政治と経済の混乱が原因となって、株式市場は「Coiling」のレンジから抜け出した後、上げ相場に戻る前に、まず下落する可能性がある。債券市場では、季節的なトレンドは今四半期の金利上昇を示唆しているにもかかわらず、もみ合いを下離れして利回りが低下するリスクがある。クレジットスプレッドは拡大するとみられるが、投資適格クレジットについては、FRBが完全な破綻を回避しようとこのセクターに全面的に介入しているので、利回りは低下する可能性がある。

こうしたことから、10年国債利回りの最初の抵抗線は0.40%前後となり、年末までに同利回りは0.10%まで下落する可能性がある。しかし、この水準でも米国の国債利回りは世界で最も高い部類に入るため、海外資金は流入するだろう。欧州では、新型コロナの新たな波の襲来で身動きがとれず、インドや英国などの主要国の経済も減速している。イギリスの中央銀行は、マイナス金利導入への傾斜を強めており、世界の金利全体へのさらなる低下圧力となっている。つまり、ファンダメンタルズから見ても、テクニカル要因で見ても、大幅な金利低下にさらされやすい状況が予想される。

今後については、リスク資産の値下がりがあれば、新たな買いのチャンスになると考えている。金利の軌道を踏まえると、今後1~2年の間に債券が満期になるか早期償還された場合、ポートフォリオの利回りは徐々に悪化していくため、弊社ではよりよい利回りを確定するため、あらゆる機会を活用している。最終的に10年国債利回りはマイナス0.50%、社債利回りは、投資適格社債で1%近辺になるというのが弊社の予想だ。これらの水準は、再投資リスクがより大きくなる水準である。

見通しはこのように慎重だが、政府が紙幣を増刷する決意と能力についてはもっと信頼してもよい。紙幣の増刷は昨今、あらゆる問題に対して政策立案者が好む解決策だ。金融危機時に量的緩和策が実施されたときのことを思い起こせばよい。金融政策手段が限られる中で、FRBに残された唯一の方策は紙幣の増刷だった。その方策は現在の状況について、より良く当てはまると言える。FRBの弾薬はほぼ尽きており、自由に使える最も強力な武器はやはり、古きよき時代の紙幣印刷機である。中央銀行の緩和策は、今後も無理のない条件で信用の利用可能性を支える重要な役割を担うだろう。これが、ひいては市場のデフォルト懸念を抑え、必然的にスプレッドの縮小を促すことになる。

来たる金利の低下は住宅産業や企業の借り手などに一定の恩恵となるが、保険会社、年金基金、地方自治体など、金利に敏感な事業体は金利低下がもたらす結末に備えるとともに、超低利回りやマイナス利回りが長期的なリターン見通しに与える影響についても準備する必要がある。台風の目は安らぐ場所ではなく、その後の事態に備える機会である。

/または法的意見として解釈されることを意図しておらず、また解釈されるべきではありません。特定の状況については、常に金融、税務、および/または法律の専門家にご相談ください。

本資料は、著者の意見を含みますが、グッゲンハイム パートナーズまたはその子会社の意見を含むものとは限りません。著者の意見は、予告なく変更することがあります。本資料に含まれる将来にむかっての表明、予測および一定の情報は、自社または他社の調査および他の情報源に基づくものです。本資料に含まれる情報は、信頼に足ると信ずる情報源より取得していますが、その正確性を保証するものではありません。過去のパフォーマンスは、将来の結果を暗示するものではなく、そのような情報に基づく判断につき、現時点における正確性、責任を表明または保証するものではありません。

投資には元本ロスの可能性を含むリスクは伴います。

グッゲンハイム・インベストメンツは、下記のGuggenheim Partners, LLCの関係会社による投資運用業務を総称します。Guggenheim Partners Investment Management, LLC, Security Investors, LLC, Guggenheim Funds Distributors, LLC, Guggenheim Funds Investment Advisors, LLC, Guggenheim Corporate Funding, LLC, Guggenheim Partners Europe Limited, GS GAMMA Advisors, LLC, and Guggenheim Partners India Management.

1 グッゲンハイム・インベストメンツの預り資産総額は、2020年9月30日現在のものです。ここには、運用資産に対するレバレッジを含む140億米ドルを含みます。グッゲンハイム・インベストメンツは、下記の関係会社によるGuggenheim Partners, LLCの投資運用業務を総称します。Guggenheim Partners Investment Management, LLC, Security Investors, LLC, Guggenheim Funds Distributors, LLC, Guggenheim Funds Investment Advisors, LLC, Guggenheim Corporate Funding, LLC, Guggenheim Partners Europe Limited, GS GAMMA Advisors, LLC, and Guggenheim Partners India Management.

2 グッゲンハイム・パートナーズの運用資産は、2020年9月30日現在のものであり、時価約690億米ドルの顧客へのコンサルティング・サービスの対象資産を含みます。

日本の投資家の皆様への通知事項: 本資料で参照された機会、投資又は持分を含む、は、金融商品取引法(昭和二十三年四月十三日法律第二十五号)第一章四項に従って登録されたものではありません。従って、当機会は、日本において、いずれの日本人の利益のため、又は日本において又は日本人に対し直接的又は間接的に転売を行おうとする他者に対して、直接的または間接的に申し込み又は売却をするものではありません。ただし、日本政府および規制当局によって発布され、実施されているすべての該当する法律、規制、および指針に遵守する場合にはその限りではありません。ここでいう日本人とは、日本における居住者を指し、企業又は日本法の下で設立されたその他の機関を含みます。

グッゲンハイム パートナーズLLC。グッゲンハイム パートナーズ LLC による明示的な書面による許可なく、本文書のいかなる部分についても、いかなる形式における再作成および他の出版物における引用を禁じます。