2020年7月29日 | グローバルCIO スコット・マイナード

投資家が長期的視点に立って考慮すべき世界の主要な動きの中で、私が今、最も懸念するのは中国である。

中国は、米国をはじめとする主要な国々と肩を並べる大国である。労働力の規模、さらには半導体からレアアースまでの主要産業における支配的地位により、グローバル経済において主要なプレーヤーとなっている。また、陸上および海上において存在感を示し、世界人口の5分の1を抱える中国は、地政学的にも極めて重要な地位を占めている。

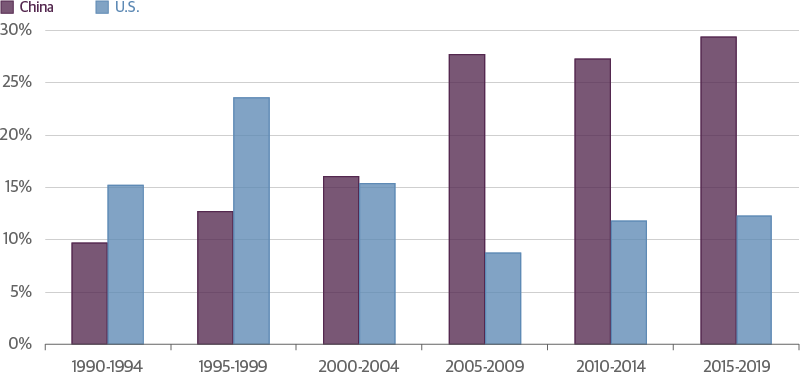

過去15年間で、世界経済成長に対する中国経済の貢献度は27%に達した。一方、同期間における米国の貢献度は平均で約10%にとどまっている。この点については議論の余地もあろうが、経済的見地からは中国経済の成長と世界への関わり方が米国および世界にとってプラス要因となっていることは間違いない。

Source: Guggenheim Investments, Haver. Data as of 12.31.2019

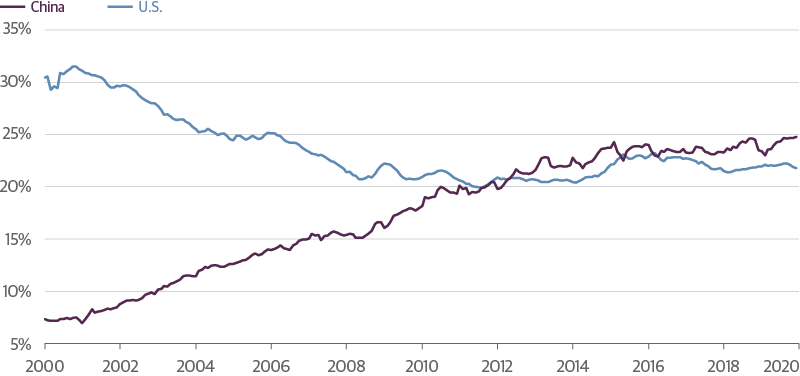

その過程において中国は着実に米国に追いつき、今では米国とさまざまな経済面で肩を並べるまでに至った。

Source: Guggenheim Investments, Bloomberg, Haver. Data as of 12.31.2019.

米中関係の複雑性を正しく理解するためには、両国が長期にわたり双方にメリットのある関係を築いてきたことをまず認識する必要がある。清朝以降、米国は中国の領土保全を支持してきた。1930年代および40年代には、中国が有する資源の確保を目的とした各国による植民地化の動きに米国は反対し、また、太平洋戦争解決策の一環として、中国による領土保全の回復を求めた。

1970年代になると、過去長期にわたった友好的な関係を完全に回復することが必要との認識のもと、両国首脳は戦後の諸問題の解決を試みた。その結果、中華人民共和国が中国を正式に代表する国家として認められ、世界における地位を向上させるとともに台湾に代わって国連安全保障理事会の常任理事国となった。

過去40年間、中国の成長を支えた主要な要因は、鄧小平が指導した4つの近代化政策による経済的および社会的改革、そして米国との関係正常化であった。正常化後の米中関係の急速かつ双方にメリットのある拡大がなければ、中国の目覚ましい経済成長はより困難なものとなっていたであろう。

米中関係の正常化は、「戦略的曖昧性」という考え方に支えられてきた。両国はこの考え方を共有し、外交面で互いに譲歩することにより戦略的パートナーシップを形成した。すなわち、米中が協力してソビエトの台頭を抑止する一方で、数多くの未解決の問題(台湾、南シナ海における領有権、ベトナムとカンボジアの紛争、国内の民主主義的価値観および民主化の動きに対する意見の相違など)については見解が異なることを互いに容認した。これにより世界のバランスオブパワーに変化が起き、例えばソ連が再評価されたことによって冷戦の終結がもたらされた。

より最近の出来事としては、中国の世界貿易機関(WTO)加盟(2001年)や気候変動に関する歴史的な合意への参加(2015年)は、貿易や人権その他の問題に関する米中間の数多くの意見の相違を外交面での譲歩により乗り越えて実現したものである。

中国が過去における定位置であった「新興国経済」から急速に抜け出すことができたのは、バリューチェーンを改善し、製造業と輸出に依存する経済成長から徐々に脱却することができたからである。安価な労働力と為替管理によって達成した輸出主導の世界の工場という立場を超え、内需主導による経済成長を実現させつつある。2000年には39%であった中国経済に占めるサービス産業の比率は、今では54%に達している。これは米国の70%には及ばないものの、大きな進歩を遂げたことは確かである。

Source: Guggenheim Investments, Haver, Wind. Data as of 3.31.2020

米中間の複雑な相互依存関係は、世界の政治的および経済的安定性の基盤の一つとなった。10年前には、グローバル経済を引っ張るフレームワークとしての「G2」が真剣に検討された。そうした中で、米中はお互いを必要とするようになった。米国は中国の輸出品を消費し、中国は獲得したドルで石油や天然ガスなどの天然資源、農産物、航空機や建設機械などの資本財を購入した。さらに中国は米国債などの金融商品も購入した。これには、米国金利の低下を促す効果がある。

Source: Guggenheim Investments, Haver. Data as of 12.31.2019

私が中国に関して懸念するのは、戦略的曖昧性という考え方が姿を消そうとしていることだ。トランプ大統領は国家安全保障戦略の中で中国を正式に「戦略的ライバル」と位置付け、中国は全国人民代表大会の常務委員会で香港をより直接的に統治する国家安全維持法を定めた。この結果、これまでであればとりあえず一旦棚上げされその後時間をかけて双方にメリットのある形で解決が図られた両国の相違点が、今や両国関係に直接的な影響を与える火種となってしまった。具体的には香港問題、南シナ海および東シナ海における海軍軍事演習、エネルギー供給源や貿易関係確保のための中国によるイランなどペルシャ湾岸諸国への接近、5Gを巡る米中企業間の競争などがあるが、その中でも最も象徴的かつ潜在的に危険をはらんでいるのはもちろん台湾の処遇である。現在は関税の掛け合いの様相を呈しているが、双方の主張はますます先鋭化している。

こうした米中関係の変化の影響が明らかになりつつある。中国が世界の中でまだ小国であったときには戦略的曖昧性が攻撃的明確性に置き換えられたとしても大きな影響はなかったであろう。しかしグローバル経済大国となった今となっては話が別だ。緊張の高まりが長く続けば、既に弱体化しつつある世界経済に壊滅的な影響を及ぼす可能性がある。金融市場にも米中関係の先行きが見えない不透明感がしつこく漂い、それにより市場の乱高下が繰り返される恐れもある。さらに中国の経済成長が大きく減速するような事態になれば、2008年以来レバレッジが高まっている世界経済の脆弱性が表面化し、成長エンジンとして中国に依存する世界経済に大きな影響を及ぼす恐れがある。

一方で、中国に対する強硬な政策は、かえって米国の競争上の優位性を損なう可能性がある。例えば、留学生へのビザ発給を制限したり移民政策を強化したりすれば、勤勉な中国人をはじめとする優秀な外国人が他国へ流れる可能性がある。米国が中国に対して金融制裁を発動すれば、中国やその貿易相手国による米ドル離れを引き起こしかねない。技術輸出を制限すれば米国のハイテク製品貿易黒字が減少するだけでなく、米国に頼らない独自の技術開発を他国が進めるインセンティブとなる(例えば、サムスン電子がファーウェイに半導体を供給して中国市場におけるシェアを拡大する)。中国製品に対する関税を引き上げれば、中国は米国以外の国に対する貿易障壁を緩和し、環太平洋パートナーシップに関する包括的及び先進的な協定(CPTPP) のような米国抜きの自由貿易協定の締結を目指すであろう。

次に、もし各国が米国か中国かどちらかを選ばざるを得なくなったとしても、自国を優先する米国の姿勢を懸念して多くの国が両面作戦を取るであろう。西側との経済的つながりが強くなかった旧ソビエト連邦とは異なり、中国は米国の同盟国を含む多くの国にとって最大の貿易相手国となっているからだ。

Source: Guggenheim Investments, Haver. Data as of 12.31.2019

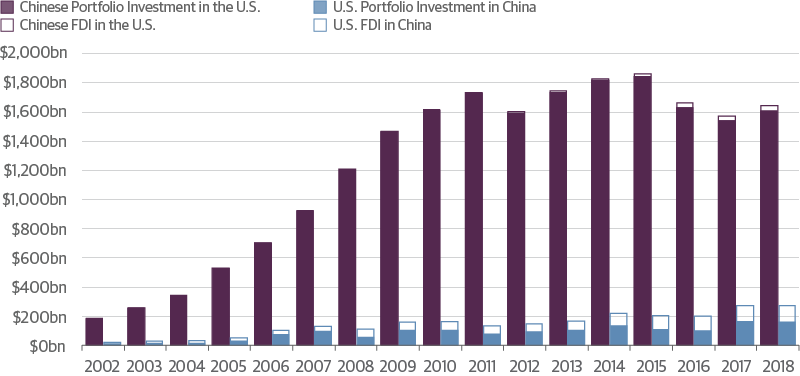

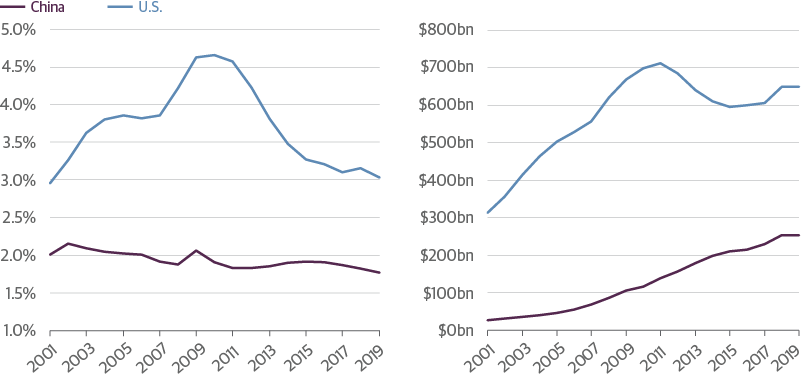

中国はまた、最近米国を抜いて世界の貿易取引の中心的な相手国となった。金融面での相互関連性も強まっている。

Source: Guggenheim Investments, Haver. Data as of 2.29.2020

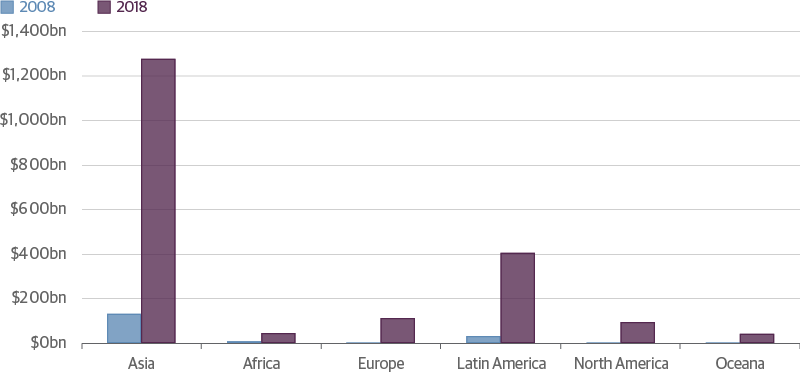

直接投資についてはまだ米国を下回っているものの、世界中に金をばらまいて影響力を強めている。それを受け入れた国々にとって中国は極めて重要なパートナーとなった。

Source: Guggenheim Investments, Haver. Data as of 12.31.2018

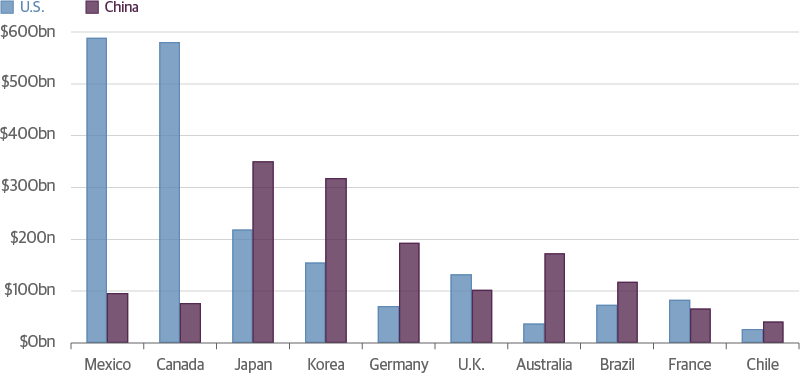

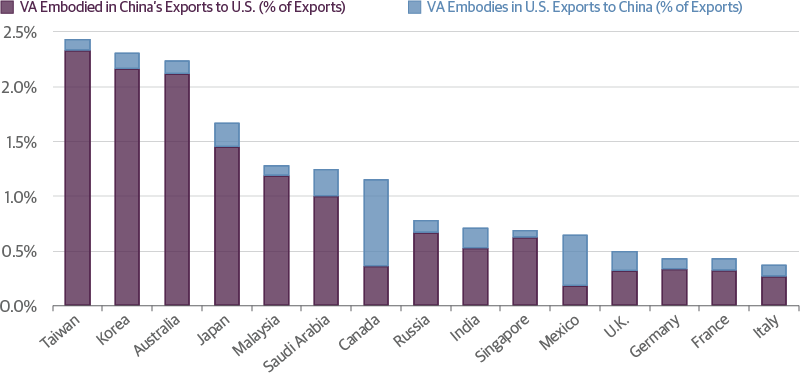

最後に、米中貿易摩擦の影響は米中2国にとどまるものではない。グローバルサプライチェーンの中では、米中2国間の貿易取引にも第三国が創出した付加価値が当然含まれている。米中間の貿易に含まれるこうした第三国による貢献額は、当該国の経済にとって大きな部分を占めていることが多い。米中間の貿易額の減少は、こうした形で世界経済に大きな付随的損害をもたらすであろう。

Source: Guggenheim Investments, OECD. Data as of 12.31.2018

トランプ大統領も習近平国家主席も、貿易合意の第1段階を通じて貿易戦争の沈静化を望んではいるだろうが、最も差し迫った米国の懸念は実は何一つ解決されていない。外交交渉が失敗に終わった場合、次の選択肢は決して望ましいものではないことは歴史が示している。貿易緊張は北朝鮮、香港、台湾、南シナ海に飛び火し、それぞれの地域の緊張を高めている。習主席は造船と軍事支出を最優先として西への侵攻を強めており、70年もの間米国の相互防衛条約によって守られてきた太平洋への進出を進めている。

米中間の緊張は、米大統領選挙の選挙運動で利用される中でさらに高まるであろう。

Source: Guggenheim Investments, Bloomberg. Data as of 12.31.2019

新型コロナウイルス以前の米中間の緊張はパンデミックの発生によって沈静化することはなく、むしろウイルスを発生させかつそれを隠蔽したとして中国を非難することによりさらに緊張が高まった。米国の反中国感情は1950年代から続くもので超党派に広がりを見せている。トランプ大統領もバイデン前副大統領も中国に対しては厳しい意見を表明しており、どちらが大統領選に勝利しても2021年の次期政権は中国に対して強硬な姿勢を取るであろう。

リスクを管理する冷静な投資家の視点に立って将来を予測するならば、状況がさらに悪化する可能性が高まっていると考える。それに備えるということは、大国同士の戦いに対してグローバル経済と世界市場が調整する過程で引き起こされるボラティリティの上昇に備えるということだ。

両国首脳は、相互依存の重要性を現実問題として正しく認識することが必要だ。我々はあらゆる機会を利用して戦略地政学的な連携と金融面での協力を拡大し深めていかねばならない。特に、世界的なパンデミックとそれにより引き起こされる金融危機、さらには気候変動などの世界的な課題に対処するためにそれが必要だ。壊滅的な破壊をもたらしかねない数多くのグローバルな課題が山積しそのリスクが高まりつつある時代においては、分断ではなく真の和解こそが強く求められている。

この資料は専ら情報の提供を目的としたものであり、いかなる有価証券、投資戦略または投資商品に関して、投資助言または推奨をするものではありません。この資料はフィデューシャリー義務の立場から提供されたものではなく、投資決定を行うための十分な根拠となることを意図したものとみなすべきではありません。また、特定の有価証券の売買に関する勧誘とみなしてはなりません。本資料は、会計、法務または税務上のアドバイスを供与するという考えから頒布するものではありません。これらの問題については、貴社の法律または税務上のアドバイザーに助言を求めてください。

本資料は、著者の意見を含みますが、グッゲンハイム パートナーズまたはその子会社の意見を含むものとは限りません。著者の意見は、予告なく変更することがあります。本資料に含まれる将来にむかっての表明、予測および一定の情報は、自社または他社の調査および他の情報源に基づくものです。本資料に含まれる情報は、信頼に足ると信ずる情報源より取得していますが、その正確性を保証するものではありません。本資料の如何なる部分も、グッゲンハイム パートナーズLLCの書面による明示的同意なしには、如何なる方法であれ、複製し、または引用することはできません。過去のパフォーマンスは、将来の結果を暗示するものではなく、そのような情報に基づく判断につき、現時点における正確性、責任を表明または保証するものではありません。

投資には元本を失う可能性を含むリスクが伴います。確定利付商品への投資は、金利が上昇し価格が落ちる可能性を伴います。ハイイールド債券および無格付債券は、投資適格債券よりもデフォルトリスクが高く、流動性が低いことがあるため、価格変動が高くなる可能性があります。

日本の投資家の皆様への通知事項:本資料で参照された機会、投資又は持分を含む、は、金融商品取引法(昭和二十三年四月十三日法律第二十五号)第一章四項に従って登録されたものではありません。従って、当機会は、日本において、いずれの日本人の利益のため、又は日本において又は日本人に対し直接的又は間接的に転売を行おうとする他者に対して、直接的または間接的に申し込み又は売却をするものではありません。ただし、日本政府および規制当局によって発布され、実施されているすべての該当する法律、規制、および指針に遵守する場合にはその限りではありません。ここでいう日本人とは、日本における居住者を指し、企業又は日本法の下で設立されたその他の機関を含みます。

グッゲンハイム インベストメンツは、下記の関係会社による投資運用業務の総称です。Guggenheim Partners Investment Management, LLC、 Security Investors, LLC、 Guggenheim Funds Investment Advisors, LLC、 Guggenheim Funds Distributors, LLC、 GS GAMMA Advisors, LLC、 Guggenheim Partners Europe LimitedおよびGuggenheim Partners India Management.

©2020, グッゲンハイム パートナーズLLC。グッゲンハイム パートナーズ LLC による明示的な書面による許可なく、本文書のいかなる部分についても、いかなる形式における再作成および他の出版物における引用を禁じます。