2022年3月23日 | グローバルCIO スコット・マイナード

金融市場参加者の多くが現在のパンデミックを戦争と呼び、「戦時下」の財政・金融政策によるソリューションを正当化するために利用してきた。その結果引き起こされた足元の急激なインフレについて、メディアや市場関係者は1970年代の状況を参考にしようとしている。米国はこれまで何度もインフレに見舞われてきたにもかかわらず、ほとんどの「専門家」は自分が生きてきた時代の前例しか振り返ろうとしない。それは、1970年代後半から1980年代にかけてのインフレであり、ポール・ボルカー議長率いる連邦準備制度理事会(FRB)の強硬な政策によって克服された。この時代のインフレは今日の状況と比較されやすいが、その根本的な原因はベトナム戦争や偉大な社会(訳注:Great Society-ジョンソン大統領が1965年に提唱した社会福祉政策)のファンディング、金と米ドルの兌換停止、オイルショックなど、現在とは明らかに異なる状況であった。

歴史を振り返ってより参考にすべきは、第二次世界大戦後の1946年から1948年にかけてのインフレであろう。このインフレが起きた原因は、平時の生産体制への移行に伴う混乱から生じた供給不足、消費財需要の回復、高い貯蓄水準、通貨供給量の急激な増加、物価統制の廃止などであった。物価統制を除けば、この状況は現在進行中のシナリオと非常によく似ている。この1940年代のインフレが終息した理由は,需要と供給が最終的に均衡するとともに、フェデラルファンド(FF)金利誘導目標という政策ツールをまだ有していなかった初期のFRBが、バランスシートを縮小させ通貨供給量と信用の増加を抑制することで景気を減速させたことにあった。物価の上昇は1948年に鈍化、1949年には下落に転じ、その後は穏やかな景気後退が短期間続いたが、株価はこの間概ね安定的に推移した。これは現在の状況において最も望ましい帰結であろう。しかし、今のインフレが穏やかに収束するか、あるいは景気後退が深刻化し市場がさらに不安定化するかどうかは、今後数カ月間に実施される金融政策にかかっている。

戦時中に累積した米国の需要は戦後一気に顕在化した。人口がおよそ1億4000万人であった1945年から1949年までの間に、米国人は冷蔵庫を2,000万台、自動車を2,140万台、ストーブを550万台購入した。戦時中の米国では冷蔵庫やラジオなどの耐久消費財が手に入りにくく消費者物価指数(CPI)のバスケットから外されていたことを考えると、これは非常に大きな方向転換であった。

同時に、戦時中に生み出された過剰貯蓄が流動資産の必然的な増加へとつながった。これは、コロナ渦後の今日の貯蓄急増と非常によく似ている。

Source: Guggenheim Investments, Haver Analytics. Data as of 12.31.2021.

1946年から1947年にかけての平時の経済においては、農家、住宅所有者、不動産投資家から産業界、さらには投機家に至るまで、借り手の信用需要が急増し、インフレ圧力がさらに強まった。

Source: Guggenheim Investments, Haver Analytics. Data as of 12.31.2021.

CPIは、戦時中の軍需品増産のため1940年から1941年にかけて急上昇したが、その後は、指数を構成する財の価格が1942年1月30日に発効した臨時物価統制法により統制され物価管理局により管理された。ほとんどの価格統制は1946年に撤廃されたがそれによりコモディティその他の商品の価格が高騰し、その上昇率は同じ長さの期間における上昇率としては1918年以来であった(1918年も戦争(第一次世界大戦)が終了した年であった)。

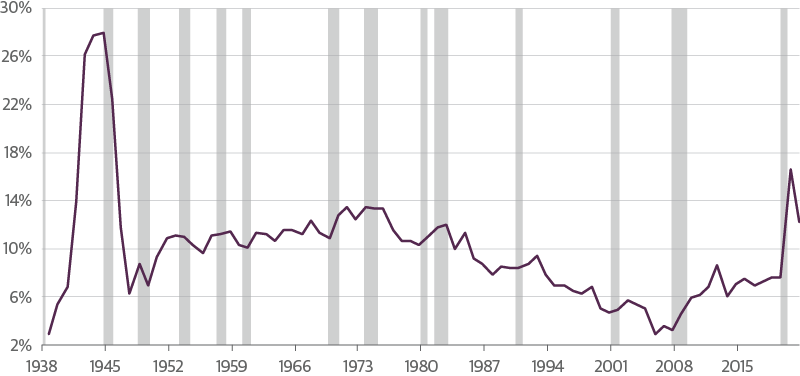

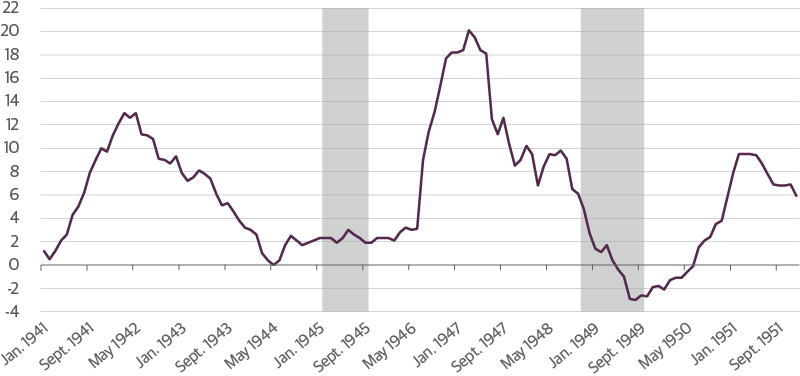

FRBは1947年の年次報告書に「戦時中、所得に比して財が不足したことから始まったインフレは、過去の貯蓄の取り崩しと大幅な信用拡大によって引き起こされた費用、物価、所得の上昇スパイラルによって、1947年まで継続した」と記している。需要の急増、財の供給減少、過剰流動性と過剰信用、価格統制の撤廃が相まって、CPIは急騰した。戦争終結からほぼ1年後の1946年6月に前年比+3.1%であったインフレ率は、9カ月後の1947年3月にピークとなる+20.1%を記録した。

Source: Guggenheim Investments, St. Louis Fed. Data as of 2.25.2022.

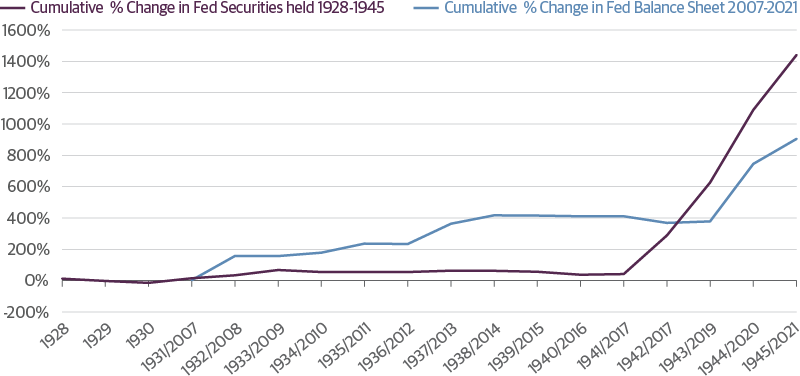

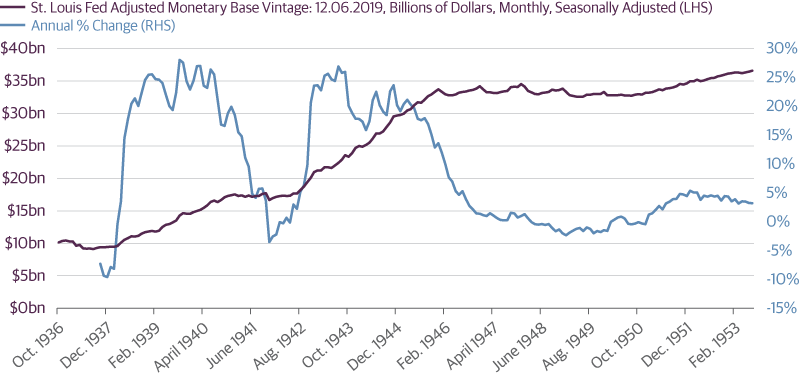

インフレ率は、マネタリーベース(流通する全ての通貨、および銀行が保有する準備預金の合計額で、マネーサプライのベースとなる)が爆発的に増加した後に急上昇した。このマネタリーベースの増加はFRBが有価証券の購入額を増やしたことによるもので、FRBによる有価証券の保有額は1942年の62億ドルから1945年には245億ドルへと300%増加した。これは、パンデミック直前の2020年から今日までの増加率100%をはるかに上回っている(さらに比較期間を延ばしてみると、金融危機以前の2007年から2022年までの間にFRBのバランスシートはほぼ900%増加したのに対し、大恐慌前の1928年から1945年までの増加率は1,260%であった)。

Source: Guggenheim Investments, Bloomberg, St. Louis Fed. Data as of 12.31.2021.

戦時中のマネタリーベース増加とFRBのバランスシート拡大は当然のこととして予想されていたが、今日のパンデミック対応におけるマネーサプライの増加および量的緩和も本質的には同じである。

Source: Guggenheim Investments, St. Louis Fed. Data as of 2.25.2022.

インフレは、1947年3月にピークを打った後急速に沈静化し、1949年5月から1950年6月にかけてディスインフレから完全なデフレへと移行した。 インフレはどのようにして終息したのか。第一に、累積需要が解消された。また、物価上昇に伴って供給が正常化し、生産体制・製造能力が戦時体制から平時の体制へと移行した。即ち、市場の「見えざる手」が期待通りに機能したのである。

Source: Guggenheim Investments, University of Michigan. Data as of 12.31.2021.

第二に、金融引締政策がとられた。しかしその方法は、現在私たちが見慣れているものとは少し異なっていた。1948年のFRB年次報告書では次のように説明されている。「1948年のほとんどの期間において、FRBの政策は(中略)インフレを誘発する信用拡大を抑制すると同時に、国債市場の安定を維持することに向けられていた」。信用の伸びの抑制(または拡大)は、FRBの1948年年次報告書で説明されているように、銀行の流動性を維持するために不可欠である準備預金の額を、FRBのバランスシートを通じて管理する形で行われた。「銀行システムの流動性を例外的に保証することは、景気後退期には経済を支える要因となるが、好況時には危険の源となり得る」

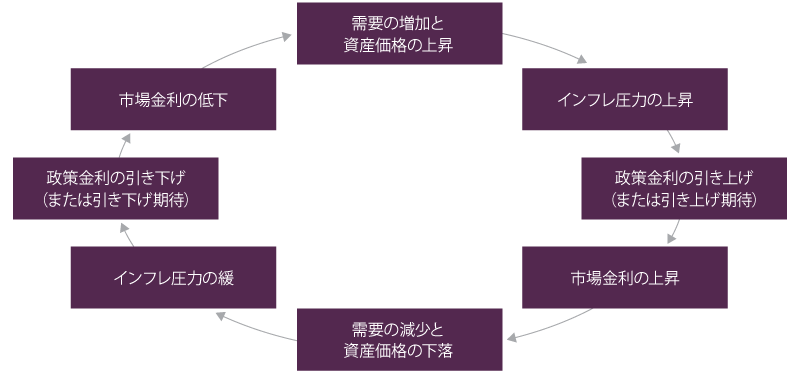

経済史において、インフレは、物価の変動による需要の増減、市場による金利調節、金融政策による金利設定といったそれぞれの状況の力学によって毎度引き起こされ、かつ対処されてきたことが実証されている。インフレに対して合理的かつ統制がとれたアプローチを取るためには、これらの力学がそれぞれ重要な役割を担っていることを認識する必要がある。

この期間のFRBの政策に関する全ての議論において明らかに欠けているのは、金利の管理に関する議論である。戦時中、FRBは拡大する財政赤字のファンディングを支援するために国債を積極的に購入した。財務省が借入コストの抑制を推奨したことを受け、FRBは1942年4月、短期国債(Tビル)の利回りを公式に0.0375%に固定した。同時に長期国債の利回りも非公式ではあったが固定した。しかし戦後になってインフレ圧力が高まる中で、これらの金利固定化により通貨と信用の伸びを抑える手段が限定されることとなり、1947年、財務省はついにTビル利回りを市場原理に委ねることに合意した。その結果、イールドカーブがフラット化し通貨供給量は減少、信用はタイトになった。その後、1948年11月から1949年10月にかけて、短期間の穏やかな景気後退が続いた。

Source: Guggenheim Investments, St. Louis Fed, Haver Analytics. Data as of 2.25.2022.

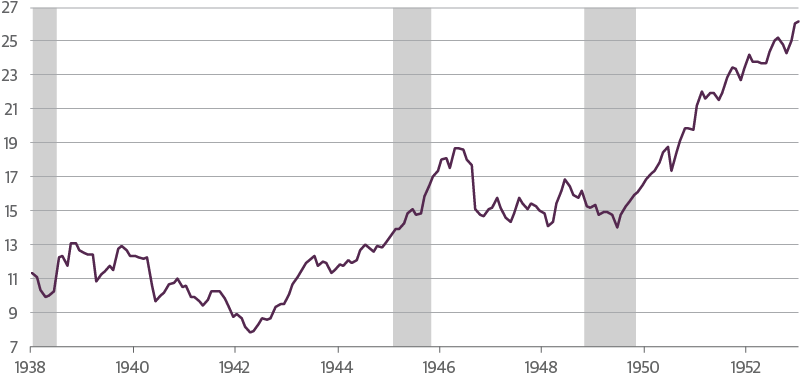

ここで注目すべきは、短期金利が大きく上昇したにもかかわらず(名目金利から期待インフレ率を引いた)実質金利は1948年11月までマイナスで推移し、穏やかな不況がデフレを招いたことである。この間、株式市場は一時的に下げる場面もあったものの概ね安定して推移し、1949年半ばにはふたたび上昇し始めた 1

Source: Guggenheim Investments, Haver Analytics. Monthly averages shown.

1946年から1948年にかけての戦後の金融政策において注目すべきポイントは、インフレが発生した主要な原因が、米国が「民主主義の兵器庫」であろうとして耐久消費財の生産を事実上停止したことにより生じた需給のアンバランスであったということである。そしてこのアンバランスは、戦後になって金融政策が正常化され自由な市場原理が機能して消費財の需給が均衡し、市場価格が安定したことによって最終的に解消された。これと同じように、今日においても政策当局が介入しなければ、自由な市場原理により生産調整のシグナルが発せられ、最終的には市場の見えざる手が1940年代と同じ機能を発揮するであろう。

重要なポイントは,戦後のFRBの金融政策が重視したのは通貨と信用の価格ではなく、その供給量であった点である。最近私が書いたように、インフレを制御するためにマネーサプライを管理すれば、FRBはインフレを監視しつつ翌日物金利の決定を市場原理に委ねることが可能となる。あらゆる商品について、その供給と価格の両方を管理することは不可能であり、これは信用の場合も同じである。市場からのフィードバックをFRBが受け入れれば、FRBのバランスシートの規模を調節することにより準備預金の残高を調整し、マネーサプライを適切に管理することが可能となるであろう。

1947年にFRBが短期金利の規制を解除した後は市場がその機能を発揮し、無理なく生産を安定させるとともに新たな価格の均衡を達成した。下のグラフが示すように、FRBは短期金利をコントロールすることなく、戦後のマネーサプライの伸び率をゼロ以下にまで下げることができた。

Source: Guggenheim Investments, Haver Analytics. Data as of 1.31.2022.

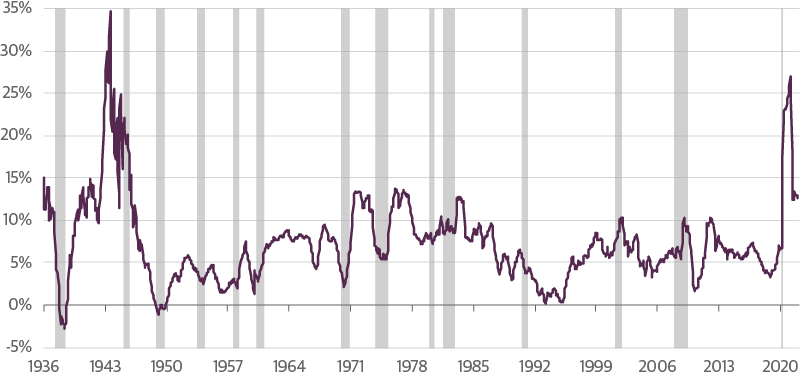

現在、M2の伸び率は第二次世界大戦以来となる水準でピークを付け、その後は減速傾向にある。FRBがバランスシートの縮小と同時に政策金利を引き上げる可能性があるため、そこから得られる結果は1949年のような短期間の穏やかな景気後退ではなく、より大きな市場変動を伴うより深刻な景気後退となるリスクが高い。金融危機へとつながる恐れさえある。企業部門のレバレッジが記録的な水準に達していること、金融資産のバリュエーションが高いこと、不動産その他の投機的資産の価格が急騰していることを考えると、政策当局がミスを犯す可能性は高い。

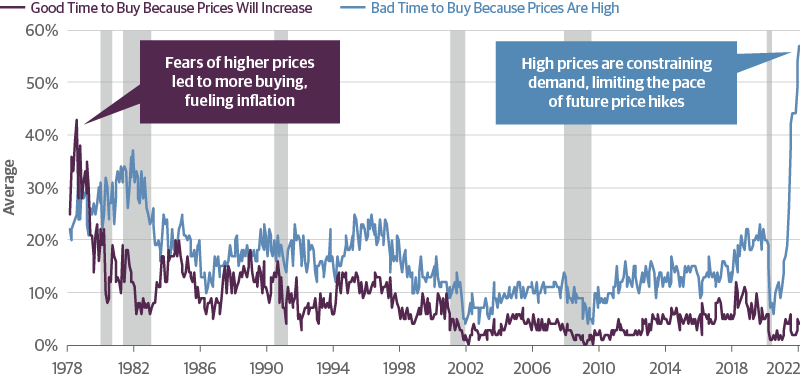

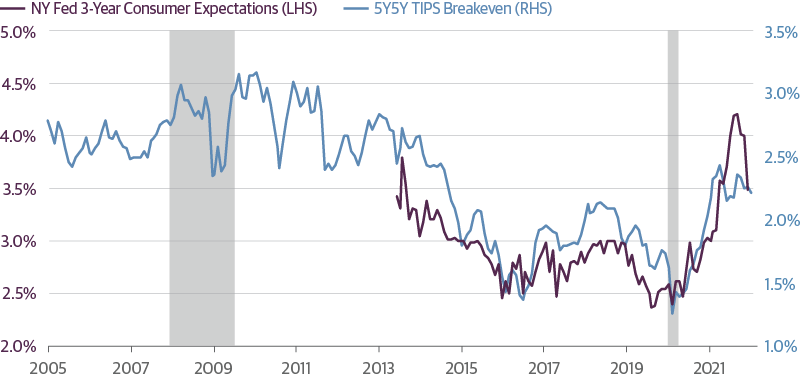

FRBはすでに重要なフィードバックを市場から得ており、それはインフレ期待のさまざまな指標に表れている。米5年国債とインフレ連動債(TIPS)の利回り格差を示し、今後5年間のインフレ期待を反映するブレークイーブンインフレ率やニューヨーク連銀の消費者インフレ調査を見ると、市場はFRBが今回のインフレを制御できると楽観視していることがわかる。

Source: Guggenheim Investments, Haver Analytics. Data as of 1.31.2022 for NY Fed, 2.18.2022 for TIPS.

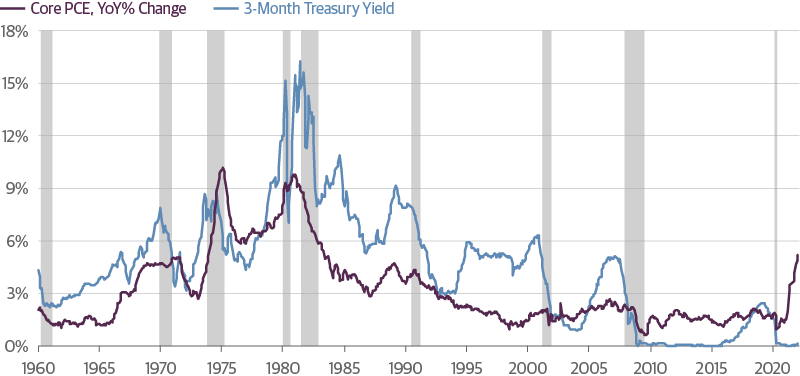

興味深いことに、過去何十年にもわたりほぼ連動していた3カ月物Tビルの利回りとコア個人消費支出(コアPCE)の前年同期比変化率が今日ほど乖離したことはなく、これも現在のインフレスパイクが一過性であるという市場の確信の表れである。

Source: Guggenheim Investments, Haver Analytics. Data as of 1.31.2022.

政策当局が現在の物価急騰を収束させる政策を検討するにあたっては、過去に目を向けることが賢明であろう。1970年代のインフレ抑制策は短期金利の誘導に重点を置き、FRBのバランスシートとマネーサプライをコントロールすることにより信用創造を抑制しようとするものではなかったが、この政策は明らかに失敗であった。金融危機後、政策当局は、市場が価格を設定し需要と供給をバランスさせる能力を信用せず、自らが同じことをできると過信してしまったようである。1940年代のように正統的な金融政策を堅持した合理的で規律あるアプローチこそが、政策当局が誤りを犯すリスクを大幅に軽減する一方で、1970年代に起きたインフレスパイラルを回避し、近い将来に金融危機が再発するリスクを軽減するであろう。

この資料は専ら情報の提供を目的としたものであり、いかなる有価証券、投資戦略または投資商品に関して、投資助言または推奨をするものではありません。この資料は受託者としての立場から提供されるものではなく、投資判断を行うため、または投資判断に関連して使用されるべきものではありません。もしくは、有価証券の売買を勧誘するものではありません。ここに含まれる内容は、法的または税務上のアドバイスおよび/または法的意見として解釈されることを意図しておらず、また解釈されるべきではありません。特定の状況については、常に金融、税務、および/または法律の専門家にご相談ください。

本資料は、著者の意見を含みますが、グッゲンハイム パートナーズまたはその子会社の意見を含むものとは限りません。著者の意見は、予告なく変更することがあります。本資料に含まれる将来にむかっての表明、予測および一定の情報は、自社または他社の調査および他の情報源に基づくものです。本資料に含まれる情報は、信頼に足ると信ずる情報源より取得していますが、その正確性を保証するものではありません。本資料のいかなる部分も、Guggenheim Partners, LLCの書面による明示的な許可なしに、いかなる形でも複製または参照することはできません。過去のパフォーマンスは、将来の結果を暗示するものではなく、そのような情報に基づく判断につき、現時点における正確性、責任を表明または保証するものではありません。

1.この後、FRBと財務省はアコードと呼ばれる協定を1951年に締結、FRBは国債市場の買い支えを停止して、独立した金融政策決定機関としての機能を再開した。

グッゲンハイム・インベストメンツは、下記の関係会社によるGuggenheim Partners, LLCの投資運用業務を総称します。Guggenheim Partners Investment Management, LLC, Security Investors, LLC, Guggenheim Funds Distributors, LLC, Guggenheim Funds Investment Advisors, LLC, Guggenheim Corporate Funding, LLC, Guggenheim Partners Europe Limited, Guggenheim Partners Fund Management (Europe) Limited, Guggenheim Partners Japan Limited, GS GAMMA Advisors, LLC, and Guggenheim Partners India Management.

日本の投資家の皆様への通知事項: 本資料で参照された機会、投資又は持分を含む、は、金融商品取引法(昭和二十三年四月十三日法律第二十五号)第一章四項に従って登録されたものではありません。従って、当機会は、日本において、いずれの日本人の利益のため、又は日本において又は日本人に対し直接的又は間接的に転売を行おうとする他者に対して、直接的または間接的に申し込み又は売却をするものではありません。ただし、日本政府および規制当局によって発布され、実施されているすべての該当する法律、規制、および指針に遵守する場合にはその限りではありません。ここでいう日本人とは、日本における居住者を指し、企業又は日本法の下で設立されたその他の機関を含みます。

© 2022 グッゲンハイム パートナーズLLC。グッゲンハイム パートナーズ LLC による明示的な書面による許可なく、本文書のいかなる部分についても、いかなる形式における再作成および他の出版物における引用を禁じます。