2022年1月24日 | グローバルCIO スコット・マイナード

米連邦準備制度理事会(FRB)が短期金利を引き上げると世間は騒いでいるが、世界金融危機後で初めて訪れた金融政策「正常化」の絶好のチャンスを実は政策当局者は逃しているのかもしれない。

世界金融危機後、FRBには金融システムに資金をあふれさせる以外に選択肢はなく、その結果として短期金利はゼロに低下した。然るべくして、世界中の中央銀行は『エコノミスト』誌の編集長、ウォルター・バジョットがその著書『ロンバード街』(1873年)に記した有名な格言、「危機時には、中央銀行は無制限に貸し出すことを保証すべきである」に従った。FRBはシステミックな金融崩壊を回避するために十分な信用を供与することについて躊躇はなかった。なぜなら、1929年の株式相場暴落後、FRBは1920年代末から1930年代初めにかけて十分な信用供与を行うことが出来なかった。

FRBが数々の資金供給スキームと量的金融緩和(QE)を通じて提供した過剰な流動性は最終的に金融システムを安定させ、2020年の新型コロナウイルスの世界的大流行(パンデミック)からの緩やかな回復を下支えした。

パンデミック前、金融資産価格は最高値を更新し続け、リスクプレミアムは、株式や債券への投資がほとんどあらゆる外的ショックに脆弱になるほどの水準まで低下していた。こうしたショックは実質的に不可避であり、住宅危機後の金融緩和をはるかに超えるレベルの追加金融緩和が必要になることはその時点で明白であった。

2009年から2020年の間は、政策当局者はインフレ率の低迷に徐々に主眼を置くようになった。サイクル末期、すなわち、完全雇用を達成するとみられた時期においてさえ、インフレ率は目標と定めた2%付近になかなかとどまらなかった。所期の目標をわずか3/10%下回ったにすぎなかったが、FRBはかなり熟慮した末に政策の枠組みを変更し、2%目標を平均と定め、アンダーシュートする(目標を下回る)時期が続いた後に一時的にオーバーシュートする(目標を上回る)ことを容認した。また、この新たな政策戦略によって、FRBは所得の不均衡や気候変動など、デュアルマンデート以外の他の課題の解決に向けてより柔軟に取り組めるようになった。

新型コロナウイルス危機が2020年3月に生じたとき、リスク資産価格は史上最速のペースで2月の高値から暴落した。FRBは金利をゼロに引き下げ、中銀融資による社債購入を取り決め、大規模な資産購入を通じてバランスシートを過去最高水準まで拡大することによって、全面的な大暴落を回避すべく全力を尽くした。

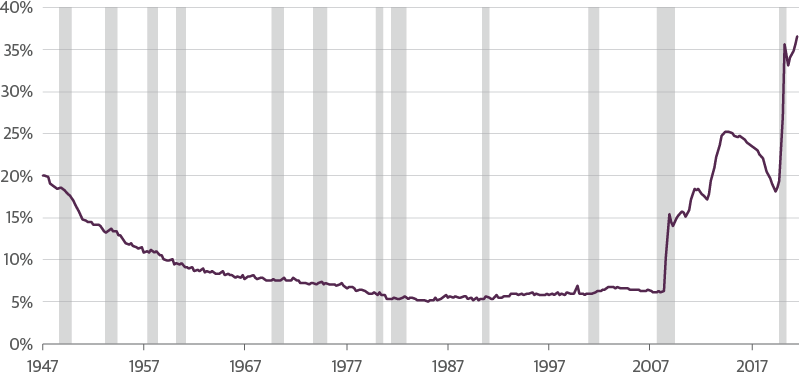

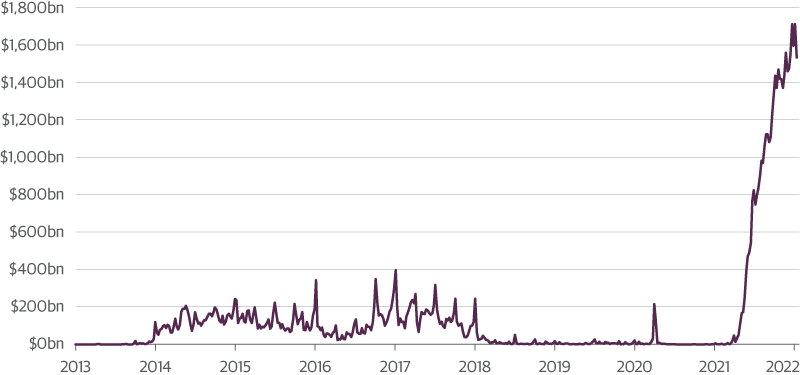

Source: Guggenheim Investments, Haver Analytics. Data as of 9.30.2021.

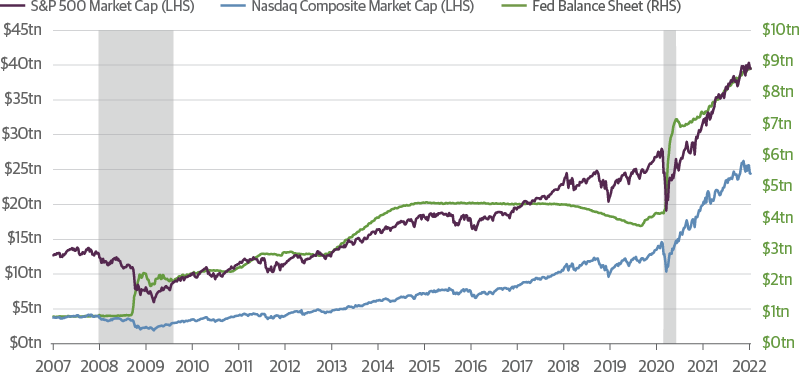

流動性が市場にあふれると、株式も債券も過去に類を見ないペースで反騰した。S&P500種株価指数は2020年3月16日の2386.13から2021年12月31日には4766.18に上昇し、2年足らずで99.8%の上昇を記録した。さらに劇的なのはハイテク株中心のナスダック総合指数であり、同じ期間に126.6%上昇し、また、ビットコインなどの仮想通貨も844%超急騰し、ビットコインの派生版の一部はそれ以上に暴騰した。

明らかに、市場は投機家天国となった。ミーム株(はやり株)やCCC格債、美術品、住宅など、投機対象となるものならほとんど何でも急騰した。十分な投機機会がなければ、投資する勇気がある者はデジタル資産であるNFT(非代替性トークン)や仮想不動産といった新たな手段も利用できる。

Source: Guggenheim Investments, Bloomberg. Data as of 1.12.2022.

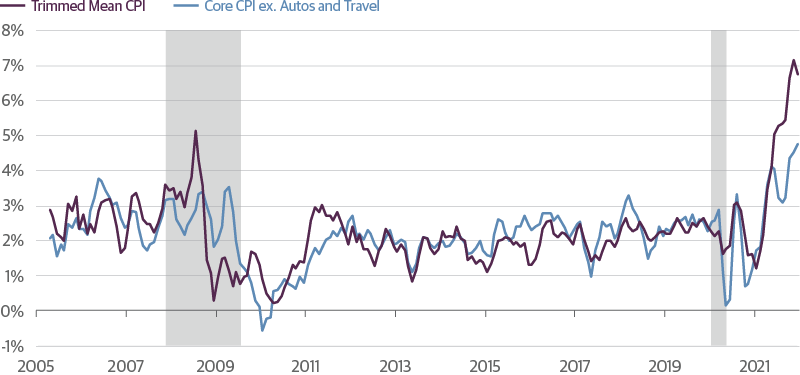

一方、消費者物価指数(CPI)の上昇率は数十年ぶりに7%となり、FRBは比較的寛大なインフレ政策があまりに効きすぎたことに気付いた。物価の急上昇は当初、サプライチェーンなどパンデミックに伴う混乱に起因する一過性のものとして片づけられたが、今やそれはパンデミック後の回復期の一つの特徴であり、長引く手ごわいものであることが判明したと言えよう。

Source: Guggenheim Investments, Haver Analytics. Data as of 12.31.2021.

政策当局者は現在、提供し続けてきた景気刺激策の迅速な撤収に着手することが正解だと判断した。これには資産購入の迅速な縮小が含まれ、この縮小は恐らく3月に終了し、終了後ほぼ直ちにフェデラル・ファンド・レートの引き上げを行うだろう。一部の市場参加者は早ければ3月にも50ベーシスポイント(bps)の利上げ実施を予想している中、多くのエコノミストは年末までに100bpsの利上げを予想しているが、その一方で多くのFRB高官はできるだけ早期のバランスシート縮小を強く主張している。

FRBが2018年に利上げと同時に行った前回のバランスシート縮小が市場でいかに悲惨な結果をもたらしたかを考えると、驚きなのはFRBが利上げとバランスシート縮小の同時実施さえ検討するつもりであることだ。そうした試みは、ジェローム・パウエルFRB議長がバランスシートの縮小はオートパイロット(自動操縦)と発言して株式市場が急落した後、かの有名な「パウエル・ピボット(パウエルの方針転換)」をもって突然終了した。

マネーサプライの変更は経済生産、資産価格、インフレを左右する強力な要因となる。金利はマネーの流動性(monetary liquidity)、経済生産、期待インフレ率の副産物である。短期市場金利は通貨供給量の変更を通じて操作できる。昨今、その通貨供給量があまりに多くなったので、FRBはリバースレポ(RRP)オペを増やして資金を吸収しなければならなかった。そうしないと、短期金利がゼロ未満に押し下げられていただろう。このファシリティは現在、日額1.5兆ドル超にのぼる。利上げプログラムを行う場合には、FRBは翌日物の誘導目標金利の上昇分だけRRPオペの支払金利を引き上げる必要がある。

Source: Guggenheim Investments, Haver Analytics. Data as of 1.12.2022.

つまり、FRBは市場原理で決まるのではない人為的なレートを設定することになる。市場原理が働かずに金利が自由に変動し得るのであれば、FRBは本当の資金需要がどうなのかを把握できないだろう。(これは私がフーバー研究所の2019年金融政策会議で提起した論点である)

インフレ率が目標を下回った場合(すなわち、FRBがバランスシートの規模を拡大する必要がある)で、政策があまりに引き締め寄りになっているとき、または、インフレ率が目標を上回って上昇している場合(この場合、FRBはバランスシートの規模を縮小する必要がある)で、政策があまりに緩和的になっているときに、自由に変動する短期金利はシグナルを発する。

短期金利のペッグ(固定)レンジを設定する政策を放棄すれば、FRBは市場原理で適切な翌日物レートが決まるようにすることができ、かつ、インフレを監視し、バランスシートを調整して適切なマネーサプライ水準を決定できるようになるだろう――ちょうど、ポール・ボルカーが1980年代初めにこれを実行し、インフレ制圧に成功したように。

50bpsの利上げを行う「衝撃と畏怖」政策を推奨する市場評論家や、インフレ抑制のために4%の翌日物レートが必要と考えるFRB元高官には、ある程度の傲慢さが表れており、それは金融市場と経済にさらなる害を及ぼしかねない。

金利の「適正」水準がどこかは誰にも分からない。金利が4%以上に上昇したら住宅市場がどうなるか、あるいは「衝撃と畏怖」に伴って想定外の利上げが突然実施されたら株式がどうなるか、想像できるだろうか。株式の空売りをしているならば、恐らくそれは素晴らしいはなしであろう。FRBがこうした方針に沿って行動を取る前からすでに、バランスシートの縮小とともに0.25%の利上げが3回または4回実施されることさえあり得るのではと、市場では臆測が飛び交っている。想定外のショックが直ちにインフレに及ぶことはないだろうが、すでに割高な資産価格には即座に影響し、信頼を揺るがせ、経済の安定化を崩すこととなるだろう。

単純なはなし、いかなる人も委員会も市場よりも賢くない。FRBのバランスシートが縮小するにつれて、その常設レポファシリティに蓄えられた超過流動性はゆっくり減少していくだろう。リバース・レポファシリティのキャッシュバランスが消失すると、短期金利が上昇し始める。こうすることによって、FRBがバランスシートを縮小し、インフレ率が低下する中、金融市場は新たな均衡水準を見つけられるようになる。

後世に大きな影響力を与えたミルトン・フリードマンのインフレ研究は、「インフレはいつ、いかなる場合も貨幣的現象である」と結論付けた。1960年代末から1970年代にかけての金融政策の大きな過ちは、歯止めのないマネーの増加を無視して短期金利を固定したことであった。実は、こうしたマネーで偉大な社会(Great Society: 注釈 ジョンソン第36代大統領が1965年に提唱した社会福祉政策)やベトナム戦争をファイナンスする政府支出や財政赤字に対応したのであった。

こうした話は、聞いたことがあるのではないだろうか。たぶん、私たちは「歴史は繰り返さないが、しばしば韻を踏む」と言ったマーク・トウェインの賢明さを心に留め、1970年代の過ちを繰り返すのではなく、FRBのバランスシートを通じてマネーサプライの拡大を制御するという実証済みの解決策を選択すべきなのだろう。

この資料は専ら情報の提供を目的としたものであり、いかなる有価証券、投資戦略または投資商品に関して、投資助言または推奨をするものではありません。この資料は受託者としての立場から提供されるものではなく、投資判断を行うため、または投資判断に関連して使用されるべきものではありません。もしくは、有価証券の売買を勧誘するものではありません。ここに含まれる内容は、法的または税務上のアドバイスおよび/または法的意見として解釈されることを意図しておらず、また解釈されるべきではありません。特定の状況については、常に金融、税務、および/または法律の専門家にご相談ください。

本資料は、著者の意見を含みますが、グッゲンハイム パートナーズまたはその子会社の意見を含むものとは限りません。著者の意見は、予告なく変更することがあります。本資料に含まれる将来にむかっての表明、予測および一定の情報は、自社または他社の調査および他の情報源に基づくものです。本資料に含まれる情報は、信頼に足ると信ずる情報源より取得していますが、その正確性を保証するものではありません。本資料のいかなる部分も、Guggenheim Partners, LLCの書面による明示的な許可なしに、いかなる形でも複製または参照することはできません。過去のパフォーマンスは、将来の結果を暗示するものではなく、そのような情報に基づく判断につき、現時点における正確性、責任を表明または保証するものではありません。

グッゲンハイム・インベストメンツは、下記の関係会社によるGuggenheim Partners, LLCの投資運用業務を総称します。Guggenheim Partners Investment Management, LLC, Security Investors, LLC, Guggenheim Funds Distributors, LLC, Guggenheim Funds Investment Advisors, LLC, Guggenheim Corporate Funding, LLC, Guggenheim Partners Europe Limited, Guggenheim Partners Fund Management (Europe) Limited, Guggenheim Partners Japan Limited, GS GAMMA Advisors, LLC, and Guggenheim Partners India Management.

日本の投資家の皆様への通知事項: 本資料で参照された機会、投資又は持分を含む、は、金融商品取引法(昭和二十三年四月十三日法律第二十五号)第一章四項に従って登録されたものではありません。従って、当機会は、日本において、いずれの日本人の利益のため、又は日本において又は日本人に対し直接的又は間接的に転売を行おうとする他者に対して、直接的または間接的に申し込み又は売却をするものではありません。ただし、日本政府および規制当局によって発布され、実施されているすべての該当する法律、規制、および指針に遵守する場合にはその限りではありません。ここでいう日本人とは、日本における居住者を指し、企業又は日本法の下で設立されたその他の機関を含みます。

©2022 グッゲンハイム パートナーズLLC。グッゲンハイム パートナーズ LLC による明示的な書面による許可なく、本文書のいかなる部分についても、いかなる形式における再作成および他の出版物における引用を禁じます。