2021年3月2日 | Scott Minerd, Global CIO

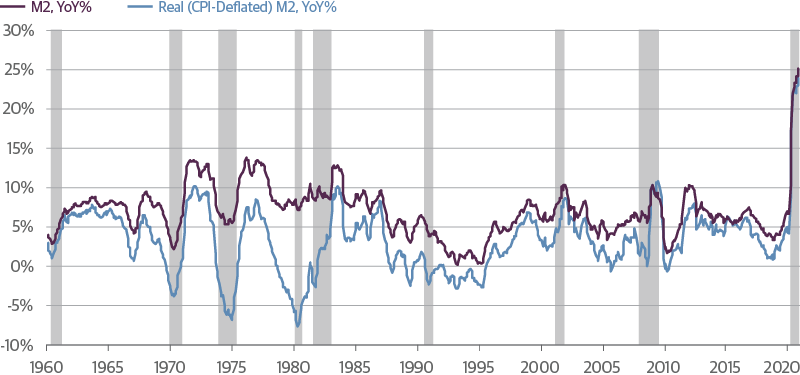

短期金融市場と銀行統計の中で比較的分かりにくい部分が銀行支払準備金とマネーサプライに関する不可解なデータだ。貨幣理論で最も重要な指標の一つがM2と呼ばれるマネーサプライ指標であり、M2の最も単純な定義は、経済における現金通貨、要求払預金通貨、および当座預金通貨の総額(より狭い定義の総額でM1と呼ばれる)と準通貨(個人投資家向けマネー・マーケット・ファンド残高、貯蓄預金、および少額定期預金)の合計とされている。

更に、米連邦準備制度理事会(FRB)のバランスシートというさらに不可解な世界には、紙幣と銀行支払準備金および米財務省の一般勘定などで構成されるFRBの負債が含まれている。

米財務省は、前政権におけるキャッシュ・マネジメントから引き継がれた負の遺産として、FRBにおける一般勘定に現時点で約1兆6,000億ドルを保有している。この額は新型コロナウイルス前の手元資金目標である約4,000億ドルをはるかに上回っている。バイデン政権はこの過剰な手元資金のうち約1兆ドル超を景気刺激策のために(新たに借り入れをする代わりに)使用することを決定している。これによりM2マネーサプライの過去12カ月間における増加率は25%に急上昇した。これは、今を遡る1960年の平均年間増加率の5倍を超えるペースである。

こうしたM2マネーサプライの急増は、連邦政府が展開した大規模な財政刺激策によって説明される。この刺激策の資金はFRBによる新たな紙幣の増刷によって賄われ、家計と企業および州・地方政府による予備的貯蓄を増加させることで経済全体の現金保有高の急増を促している。

刺激策の小切手が発送されるにつれ、その資金は民間部門の当座預金に流入し、M2マネーサプライを膨張させる。資金の一部は使われるが、大半は貯蓄に回される。そうした使われない資金は、投資家を通じて直接的に、または流入する預金を米国債、エージェンシー債、モーゲージ担保証券(MBS)、地方債証券、および資産担保証券(ABS)に投資することを選択した銀行を通じて、最終的には証券市場にたどり着く。

ノーベル経済学賞受賞者のミルトン・フリードマン氏はM2マネーサプライ(現金通貨、要求払預金通貨、当座預金通貨、個人投資家向けマネー・マーケット・ファンド残高、貯蓄預金、および少額定期預金)を経済とインフレ率の将来の道筋を示す重要な指標と考えた。

Source: Guggenheim Investments, Haver Analytics. Data as of 11.30.2020. Shaded areas represent periods of recession.

こうした現金の洪水が短期金利を低下させている。先週(本レポートが書かれた3月2日現在)、ロンドン銀行間取引金利(LIBOR)が過去最低の18ベーシスポイント(bps)を記録した一方、短期米国債と2年物米国債の金利は今やそれぞれ3bps、16bpsとなっている。

資金が民間部門に殺到し続けるにつれ、株価と債券価格は上昇し続けている。やがて刺激策による給付と税還付が行きわたり、より多くのお金が使われることが予想されれば、投資家は「利回りを追求する」中で債券ポートフォリオの年限を長期化するだろう。

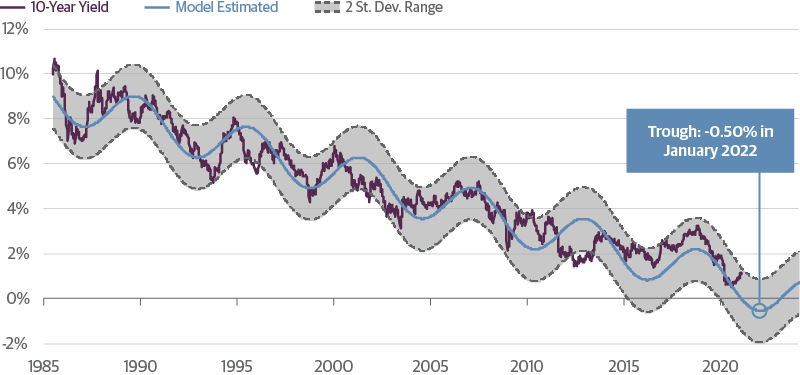

1980年代半ば以降の10 年物米国債利回りデータの周期回帰分析は、グッゲンハイム インベストメンツがポートフォリオのポジショニングの指針を策定する上で役立っている。この単純に見える分析は、証券価格がランダムウォークによって導かれることを示したノーベル経済学賞受賞者、ユージン・ファーマ氏による洞察に満ちた研究から導出されたものだ。

Source: Guggenheim Investments, Bloomberg. Data as of 2.5.2021

ランダムウォークを説明するには、雪降る中の酔っぱらいにたとえるのが最も簡単な方法である。酔っぱらいは左右に漂いながら歩くため、観察される次の歩みはそれぞれランダムであるのに、当人は常にほぼ自分の家の方向に正しくたどり着く。ファーマ氏らの研究は、証券価格がそれと似通った経路をたどること、すなわち観測可能な近未来の価格は上下する可能性があるものの傾向線の平均ドリフト量は概ね一定の幅に収まることを示している。

こうした背景の下、2年物米国債利回りは1bp以下に低下する可能性があり、5年物米国債利回りは容易に10bpsに達する可能性がある。こうした利回り水準は10年物米国債金利に下押し圧力を加え、現在の利回りを持続不可能にすると思われる。

1980年代半ば以降の10年物米国債利回りデータの周期回帰分析に基づく弊社の10年物米国債利回りモデルでは、実際の利回りは推定値から総じて2標準偏差以内に収まっている。弊社のモデルは現在、利回りが目下の水準から上昇する可能性があるものの依然としてさらに低下する余地があることを示唆している。このモデルは利回りが2022年初めにマイナス0.5%で底入れすると予測しており、この予測は最高がプラス1%で最低がマイナス2.0%とする推定値から2標準偏差の範囲内にある。

明るいニュースは、債券投資家がデュレーションをアンダーウエイトとすることなくポートフォリオを適切にポジショニングできていることだ。悪いニュースは、それにより、経済または金融システムに関する予想外の悪いニュースが起きた場合に金利がマイナスとなるお膳立てが整うことだ。

現在の既定の結論は、長期金利が絶え間なく上昇していくというものだが、歴史が示す結論は大きく異なる。

金利の上昇は既定の結論ではない。歴史は私たちに、あらゆる景気後退がその後の数四半期にわたる金利の底を伴うことを教えている。

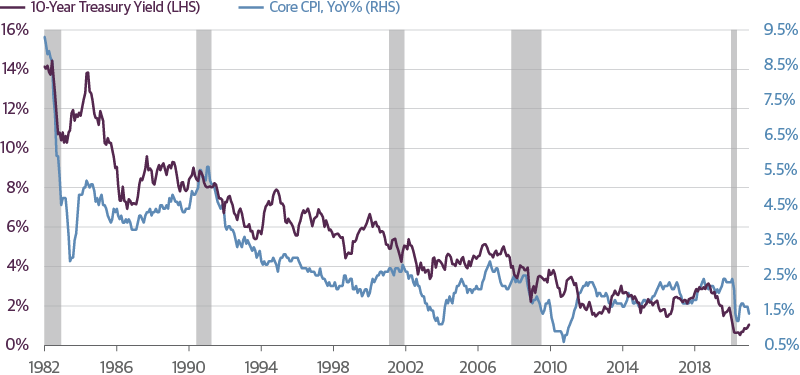

Source: Guggenheim Investments, Bloomberg. Data as of 2.25.2021 for Treasury yields, 1.31.2021 for core CPI. Shaded areas represent periods of recession.

1983年、前年の景気後退を受けて金利は急上昇し、その年の国内総生産(GDP)成長率は7.9%となった。この年の初め、インフレ再燃が予想される中で長期金利が急上昇し、10年金利は10.1%からピークの12%に上昇した。インフレ懸念が顕著となっていたにもかかわらず、10年物米国債利回りは1986年までに7%前後の底(1983年に金利が上昇し始める前の水準より約300bps低い水準)を探る展開となっていた。

その後の2度の景気後退後も同じパターンが起きた。2008年、10年物米国債利回りは2%の底を付けた後、景気が回復するにつれて2010年までに4%に達したが、それ以降は低下する一方となり、2012年に新たな底である1.4%を付けた。

インフレ連動国債(TIPS)のブレークイーブン・インフレ率が示しているように、債券市場の主な牽引役はこの数週間でインフレ期待の上昇から実質利回りの上昇へシフトしている。実質利回りの急上昇はFRBのハト派的な政策反応関数と矛盾しており、政策当局は市場のリプライシングに抵抗することを余儀なくされると予想される。

Source: Guggenheim Investments, Bloomberg. Data as of 2.25.2021.

現在、リフレーション(通貨再膨張)圧力が金利上昇への道を開いているとする同様の懸念が市場を捉えている。物価がパンデミック後の底から反発することは間違いないものの、経済の大部分に存在する生産能力の余剰と失業率の高さを踏まえると、インフレ率のいかなる上昇も一時的なものになると思われる。

この点に関してはジェローム・パウエルFRB議長が明確にしている。FRBが近いうちに引き締め的な金融政策を打ち出すと期待してはいけない。資産購入は2022年まで延長され、短期金利は少なくとも2024年までゼロに固定され続ける見通しだ。

どちらかといえば落ち着いているインフレ率と緩和マネーを踏まえると、投資家は利回り追求の誘惑に駆られるだろう。右肩上がりのイールドカーブは、債券投資家が足元のキャッシュフローを増やす機会を提供する残されたいくつかの手段の一つである。結局のところ、デュレーション・リスクを取ってキャッシュフローに対して妥当なリターンを稼ぐことが、あまりに魅力的で抗えない「誘惑」であることが分かるだろう。

投資には元本毀損を含むリスクが伴います。債券投資には金利上昇に伴い価値が下落する恐れがあります。ハイ・イールド及び無格付け・デット証券は投資適格デット証券よりも、デフォルトする可能性が高く、流動性が低い恐れがあることで、ボラティリティが上昇する可能性があります。

この資料は専ら情報の提供を目的としたものであり、いかなる有価証券、投資戦略または投資商品に関して、投資助言または推奨をするものではありません。この資料は受託者としての立場から提供されるものではなく、投資判断を行うため、または投資判断に関連して使用されるべきものではありません。もしくは、有価証券の売買を勧誘するものではありません。ここに含まれる内容は、法的または税務上のアドバイスおよび/または法的意見として解釈されることを意図しておらず、また解釈されるべきではありません。特定の状況については、常に金融、税務、および/または法律の専門家にご相談ください。

本資料は、著者の意見を含みますが、グッゲンハイム パートナーズまたはその子会社の意見を含むものとは限りません。著者の意見は、予告なく変更することがあります。本資料に含まれる将来にむかっての表明、予測および一定の情報は、自社または他社の調査および他の情報源に基づくものです。本資料に含まれる情報は、信頼に足ると信ずる情報源より取得していますが、その正確性を保証するものではありません。過去のパフォーマンスは、将来の結果を暗示するものではなく、そのような情報に基づく判断につき、現時点における正確性、責任を表明または保証するものではありません。

1 グッゲンハイム・インベストメンツの預り資産総額は、2020年12月31日現在のものです。ここには、運用資産に対するレバレッジを含む137億米ドルを含みます。グッゲンハイム・インベストメンツは、下記の関係会社によるGuggenheim Partners, LLCの投資運用業務を総称します。Guggenheim Partners Investment Management, LLC, Security Investors, LLC, Guggenheim Funds Distributors, LLC, Guggenheim Funds Investment Advisors, LLC, Guggenheim Corporate Funding, LLC, Guggenheim Partners Fund Management (Europe) Limited, Guggenheim Partners Japan Limited, GS GAMMA Advisors, LLC, and Guggenheim Partners India Management.

2 グッゲンハイム・パートナーズの運用資産は、2020年12月31日現在のものであり、時価約700億米ドルの顧客へのコンサルティング・サービスの対象資産を含みます。

日本の投資家の皆様への通知事項: 本資料で参照された機会、投資又は持分を含む、は、金融商品取引法(昭和二十三年四月十三日法律第二十五号)第一章四項に従って登録されたものではありません。従って、当機会は、日本において、いずれの日本人の利益のため、又は日本において又は日本人に対し直接的又は間接的に転売を行おうとする他者に対して、直接的または間接的に申し込み又は売却をするものではありません。ただし、日本政府および規制当局によって発布され、実施されているすべての該当する法律、規制、および指針に遵守する場合にはその限りではありません。ここでいう日本人とは、日本における居住者を指し、企業又は日本法の下で設立されたその他の機関を含みます。

©2021, グッゲンハイム パートナーズLLC。グッゲンハイム パートナーズ LLC による明示的な書面による許可なく、本文書のいかなる部分についても、いかなる形式における再作成および他の出版物における引用を禁じます。