2020年3月9日 | グローバルCIO スコット・マイナード

少し前であれば、インフルエンザで4,000人が亡くなり、世界の金融市場を大きく揺るがすだろうと書いたら、狂っていると思われたに違いない。それが今、現実になろうとしている。

A世界保健機関(WHO)は、インフルエンザによる死者は年間29万人から65万人と推定している。世界の人口70億人に対して、この統計上ごくわずかな4,000人という数字が、いかに市場を屈服させるというのか。今やこれを説明する必要性はないと思うが、それをしてほしいと思う人は、まず20秒間手を洗い、消毒をしたうえで、社会通念上の距離を保って、私に接触していただきたい。

驚いたことに、市場は新型コロナウイルスの感染拡大(viral contagion)見通しだけではなく、ついに金融危機の波及(financial contagion)を覚悟するところまできている。比較的小さな出来事が一連の予測不能な状況を通じて拡散し、重大な結果を招くという現象は、「バタフライ効果」と呼ばれている。

この概念は、ブラジルの蝶の羽ばたきといった小さな現象が、地球の反対側のハリケーンにつながるか、という問いかけから来ている。

コロナウイルスの感染によってさまざまな出来事が連鎖していくという、現在われわれが直面しているさまを、いったい誰が正確に予測できただろうか。公衆衛生と経済の危機は別にしても、それが地政学的危機に転じるとは誰が予測できただろう。ロシアはこの危機を、自国に有利なように利用しようとしている。ロシアがOPEC(石油輸出国機構)との協調減産強化を拒否したのは、米国のシェール産業打倒を狙ったもので、その結果、全面的な価格戦争になり、エネルギー市場は大混乱に陥っている。

一方、金融危機の波及は急速にクレジット市場に広がり、エネルギー債の急落のみならず、航空やホテル、小売業などの業種も確実にこれに続くことになろう。

その後、世界がグローバルなリセッションに突入すれば、ドミノ倒しのように幅広い産業の企業収益とキャッシュフローが影響を受けるだろうが、今やそうした事態は不可避であるようにみえる。

現在の局面は、過剰債務を抱えた企業セクターの新発債市場が機能停止する寸前であるうえ(実際、1週間前、機能停止した)、健全にみえる企業でも今後、資金調達コストが高くなるか、資金調達自体困難になりうるという状況である。

償還時に危機が訪れる、すなわち、債務の償還期限を迎えた借り手が返済のために借り換えを行うことができなくなる状況は、支払能力のある企業にとってもかなり現実味を帯びてきている。それは以前にもあったし、今後もまた起きるだろう。

これらを総合すると、次に倒れるドミノを特定するのは事実上不可能だが、確かなことは、ドミノ倒しが続くということだ。

どのようにこうした不安定な状況に陥ったのか。企業による過剰な借入が10年続けば、合理的な投資家なら金融システムの脆弱性に気づいていたと思われる。

市場では、TAF(ターム物入札型貸出)やTARP(不良資産救済プログラム)、TALF(ターム物資産担保証券貸出制度)、TLGP(暫定流動性保証プログラム)、TSLF(ターム物証券貸出制度)などの危機対応プログラムが再び実施されることを期待するうわさも飛び交っている(これら略語の正式名称をすべて覚えている読者はいらっしゃるだろうか)。これらのプログラムは、イースター(訳注:4月12日、復活祭)には復活するかもしれない。

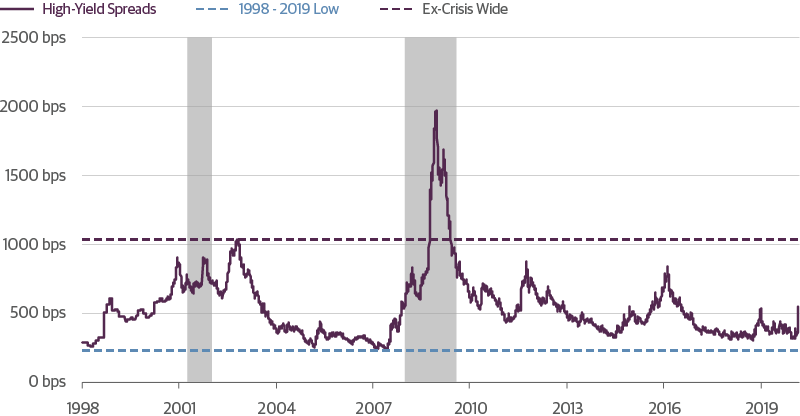

現在、株式はストップ安、米国債利回りはイールドカーブ全体で1%を割り込み、信用スプレッドはエネルギー債を中心に急拡大している。

今後の展開はどうなるか。そうなってほしくはないが、弊社の独自モデルによると、米10年債の利回りは年内にマイナス0.5%まで低下し、マイナス2%まで急落する可能性すらある。

Source: Guggenheim Investments, Bloomberg. Data as of 3.6.2020. Shaded areas represent recession.

クレジットスプレッドは拡大する余地が大きい。BBB格債の対米国債スプレッドは400bpに容易に達する可能性がある。ハイイールド債もこれに追随し、BB格債の同スプレッドは750bp超、B債は1,100bp超まで拡大する余地がある。それ以上になるリスクもある。

.png)

Source: Guggenheim Investments, Bloomberg. Data as of 3.6.2020. Shaded areas represent recession.

また、忘れてはならないのは、多くの投資適格債のレバレッジ比率がすでにハイイールド債並みの水準になっていることだ。先月のクラフト・ハインツ(KHC)の例にもあるように、特に企業収益とフリーキャッシュフローが減少した場合、格付機関の忍耐にも限界が来ることになる。KHCは時価総額300億米ドル超の著名な加工食品メーカーだが、S&P、フィッチとも、同社の社債格付をたった1日で「BBB-」から「BB+」に引き下げた。この格下げにより、発行総額220億米ドルに及ぶ19のKHC社債が、標準的な投資適格社債ベンチマーク指数の多くにおいて「組入非適格」になった。

弊社の試算では、1兆米ドル相当の高格付社債がハイイールド格付になる可能性がある。これにより、ハイイールド社債市場の規模が倍増し、ハイイールド債市場は供給過多になってしまう。デフォルト増加の影響を別にしても、供給過多になるだけでスプレッドは拡大する。

株式については、テクニカル分析ではS&P500の2,600付近に支持線があるが、景気後退のシナリオでは、2,000近辺の水準が最終的にはあり得るかもしれない。

この見方に対しては、パニックは近く収束すると主張して異論を唱える向きも多い。この状況下で、私はウィンストン・チャーチルの言葉を思い出す。「今は終わりではない。これは終わりの始まりですらない。しかしあるいは、始まりの終わりかもしれない」。

この資料は専ら情報の提供を目的としたものであり、いかなる有価証券、投資戦略または投資商品に関して、投資助言または推奨をするものではありません。この資料はフィデューシャリー義務の立場から提供されたものではなく、投資決定を行うための十分な根拠となることを意図したものとみなすべきではありません。また、特定の有価証券の売買に関する勧誘とみなしてはなりません。本資料は、会計、法務または税務上のアドバイスを供与するという考えから頒布するものではありません。これらの問題については、貴社の法律または税務上のアドバイザーに助言を求めてください。

本資料は、著者の意見を含みますが、グッゲンハイム パートナーズまたはその子会社の意見を含むものとは限りません。著者の意見は、予告なく変更することがあります。本資料に含まれる将来にむかっての表明、予測および一定の情報は、自社または他社の調査および他の情報源に基づくものです。本資料に含まれる情報は、信頼に足ると信ずる情報源より取得していますが、その正確性を保証するものではありません。本資料の如何なる部分も、グッゲンハイム パートナーズLLCの書面による明示的同意なしには、如何なる方法であれ、複製し、または引用することはできません。過去のパフォーマンスは、将来の結果を暗示するものではなく、そのような情報に基づく判断につき、現時点における正確性、責任を表明または保証するものではありません。

1ベーシス・ポイントは、0.01%となります。

投資には元本を失う可能性を含むリスクが伴います。確定利付商品への投資は、金利が上昇し価格が落ちる可能性を伴います。ハイイールド債券および無格付債券は、投資適格債券よりもデフォルトリスクが高く、流動性が低いことがあるため、価格変動が高くなる可能性があります。

日本の投資家の皆様への通知事項:本資料で参照された機会、投資又は持分を含む、は、金融商品取引法(昭和二十三年四月十三日法律第二十五号)第一章四項に従って登録されたものではありません。従って、当機会は、日本において、いずれの日本人の利益のため、又は日本において又は日本人に対し直接的又は間接的に転売を行おうとする他者に対して、直接的または間接的に申し込み又は売却をするものではありません。ただし、日本政府および規制当局によって発布され、実施されているすべての該当する法律、規制、および指針に遵守する場合にはその限りではありません。ここでいう日本人とは、日本における居住者を指し、企業又は日本法の下で設立されたその他の機関を含みます。

グッゲンハイム インベストメンツは、下記の関係会社による投資運用業務の総称です。Guggenheim Partners Investment Management, LLC、 Security Investors, LLC、 Guggenheim Funds Investment Advisors, LLC、 Guggenheim Funds Distributors, LLC、 GS GAMMA Advisors, LLC、 Guggenheim Partners Europe LimitedおよびGuggenheim Partners India Management.

©2020, グッゲンハイム パートナーズLLC。グッゲンハイム パートナーズ LLC による明示的な書面による許可なく、本文書のいかなる部分についても、いかなる形式における再作成および他の出版物における引用を禁じます。