2020年2月13日 | グローバルCIO スコット・マイナード

クレジット市場における認知的不協和(注:人が自分の中で矛盾する「新しい事実」を突きつけられた時に感じる不快感)には驚いている。私はこのところ1930年代にいるような気がする。私が英国で平穏に暮らしている一方で、大陸欧州ではドイツが兵器を造り、陸軍と海軍を増強し、機を見て土地を奪い取っている。この例えが極端に思えることは分かっているが、市場参加者は当時に似た認知的不協和に陥っているようである。1938年、英国のネヴィル・チェンバレン首相は自信たっぷりに「我らの時代の平和」が訪れると語り、英国のみならず世界を安心させた。彼はすべての赤信号(危険シグナル)を無視するように告げ、第一次世界大戦の終結から20年を経て、世界的な大量殺りくが繰り返されることはないと保証した。2年後、ナチスは英国を爆撃していた。

市場では現在、利回りは低く、スプレッドはタイトで、リスク資産の価格は高値となり、至る所に赤信号が灯っている。

最新の赤信号はコロナウイルスである。コロナウイルスの致死率の正しい計測法は試験の不合格率を求めるやり方と似ていると思う。不合格率とは、不合格者数を受験者総数(合格者と不合格者の両方)で除したものである。午前8時から午後12時まで30分ごとに実施される4時間の試験を想像してみよう。午前8時の母集団の不合格率は「午前8時の不合格者数÷午前8時の受験者数」であり、「午前8時の不合格者数÷午前8時~午後12時の各時間帯の受験者数の合計」ではない。

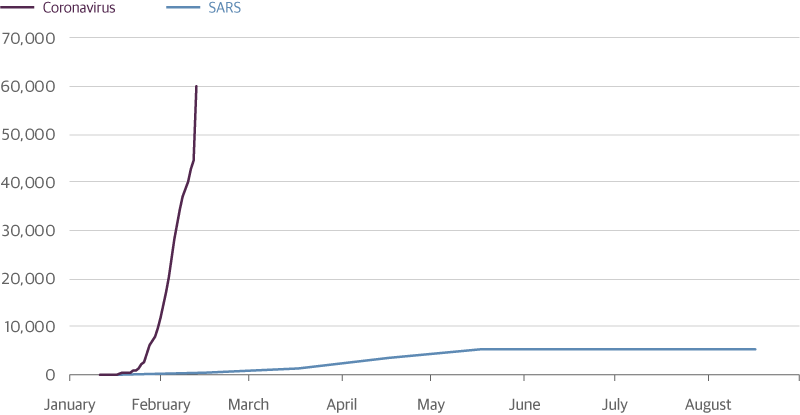

信じ難いことに、一般メディアはこうした計算法によるコロナウイルスの「不合格率」、すなわち、致死率を報じている。現在、コロナウイルスの死者は1,370人、確認された感染者は60,408人である。メディアはその二つの数字から致死率が2.3%になるとし、したがって、重症急性呼吸器症候群(SARS)の致死率9.6%より低いとするだろう。しかし、致死率を計算するには、死者と治癒者の合計、すなわち、「受験者数」を分母としなければならない。Worldometerによると、結果が判明した人数は合計7,641人(死者1,370人+回復した者もしくは退院した者6,271人)であり、致死率ははるかに高い18%(=1,370/7,641)になるという。

コロナウイルスは1月上旬に初めて広く報道され、死者総数は約9カ月続いたSARSをすでに超えている。コロナウイルスはSARSより格段に恐ろしく、封じ込めなければ、世界的なパンデミックとなる恐れがある。ちなみに、前回パンデミックとなった1918年のスペイン風邪では、世界の人口の3%にあたる5,000万人が世界中で死亡した。

Source: Guggenheim Investments, China National Health Commission, Wind. Data as of 2.12.2020.

仮に現在コロナウイルスのワクチンがあったとしても、需要に応えるには大量生産しなければならないだろう。すでに診断済みの60,000人の感染者用のワクチンだけでなく、予想される感染者数の指数関数的な増加に十分対応できる量のワクチンが必要となるだろう。このペースで行けば、患者数は何百万人までは行かなくとも、何十万人には直に達する見込みである。

コロナウイルスは人類にすでに恐ろしい影響を与えており、その影響が悲劇的なレベルに達する可能性があることは明らかだが、ウイルスの拡散を妨げることができたとしても、経済への影響は深刻なものとなろう。弊社の試算では、中国の国内総生産(GDP)成長は、すでに停滞気味の2019年第4四半期の年率+6%から、2020年第1四半期には同-6%に落ち込む可能性がある。そうなれば、世界経済の成長率も最近のトレンドから約200ベーシスポイント(bps)低下するだろう。

中国は工場の操業停止や検疫官の活動中断を余儀なくされているが、米国や欧州ではサプライチェーンが分断されるという実感はまだない。大方の推計によれば、中国が春節の休業を2週間延長しても、世界のサプライチェーンに大きな影響を与えないが、2週間を超えて休業すれば、素材や消費財の問題が中国外で生じ始めるだろう。パンデミックにならないとしても、ウイルスが世界情勢に影響を与えないと考えるのは妥当でない。

こうした状況は企業の利益やフリーキャッシュフローに非常に大きな影響を及ぼすだろう。また、原油とエネルギー価格への影響はさらに甚大なものとなりかねない。現在、世界の余剰原油生産は1日当たり100万バレルと推計されるので、余波で需要がなくなると、石油輸出国機構(OPEC)などの産油国が減産を決定しない限り、原油価格は1バレル25ドルに暴落する可能性がある。

また、発表されたコロナウイルス関連の数字が実際より少ない可能性があることを忘れてはならない。多くの専門家は、数字が深刻である上に、中国人が過少報告していると確信している。

しかし、大きな経済問題の兆しがおぼろげに見え始める中で、足元の資産価格と現実との間に認識のズレが生じており、こうしたズレはまるで市場における「我らの時代の平和」ではないかと思える。BBB格債の平均利回りはわずか2.9%である。ヘルスケア銘柄のBB格10年債は最近3.5%の発行条件で市場に発表されたが、需要超過のため、後に発行額が10億ドルから17億ドルに増額された。

リスク資産がバラ色の結果を期待した価格となっていることと、成長や収益にリスクが忍び寄る現実との間のズレに気づいている投資家にとっては、リスクの軽減に努めることがアンダーパフォーマンスにつながってしまう。認知的不協和を感じている投資家にとって、それは残念な状況ではある。競い合って証券を買い増す中で、価格発見が機能しなくなっている。社債や資産担保証券の世界では、発行体は新規発行案件をローンチ(発表)し、わずか1日前にプライシングされた直近の類似案件の水準より25bps以上もスプレッド(米国債に対する上乗せ金利)を下げている。また、新発債の引き受けでは10倍の応募超過となることがよくあるため、発行体は案件の発行額を増やしている。世界のほぼすべての中央銀行はシステムに準備金を投入して、過剰流動性が世界規模で供給されている。そして今や多くの投資家は個別銘柄すら買わず、上場投資信託(ETF)と交換可能な債券バスケットを購入している。債券の質はどうでもよく、実際のところ、利回りや価格を交渉している者などない。ETF市場では、価格発見が機能しない場合、陳腐化したデータを使用しがちなプライシングサービス業者によって価格が設定される。その結果、市場外で証券取引価格が決定され、さらに価格発見が機能することはない。すなわち、誰も個別債券の価格を交渉していないということである。指数に入っていれば、買え!これが価格発見の現状である。

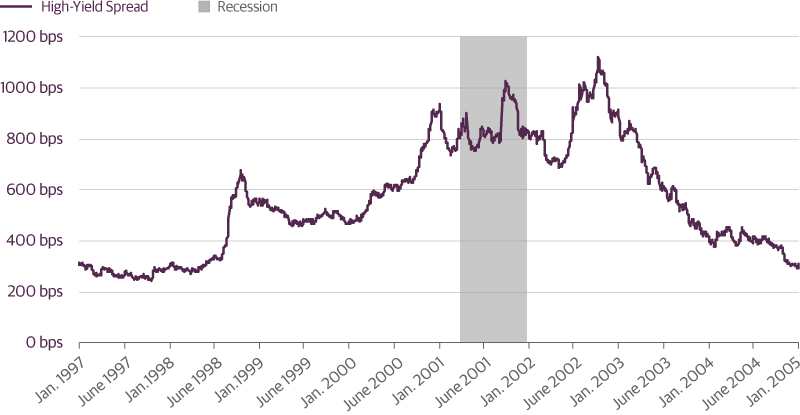

こうした状況は最終的には悪い結末を迎えるだろう。私のキャリアの中で、今ほどすべてがクレイジーに見える時はなかった。2006年、私が机を叩きながら、ノアの大洪水に匹敵する金融危機がやってくると言った時もクレイジーな状態だった。そして、1997年もクレイジーだった。同年10月にハイイールド債の米国債に対するスプレッドが239 bpsまでタイトになり、その後5年間行ったり来たりしながら大きく拡大し、2002年10月に1,036 bpsのピークを打った。

Source: Guggenheim Investments, Bloomberg. Data as of 2.10.2020.

コロナウイルスはバブルをつぶす可能性のある外因性イベントの一例にすぎない。1938年の英国がそうであったように、あと1年以上は最悪の災難が起きることはないだろう。

ならば、認知的不協和の時代に投資家はどうすべきか。可能な限り質の高い証券で、目標とする一定の収益率基準を達成するものを買うことだ。弊社では通常よりも低い常識では考えにくい(価格)水準で投資を行なうこともあり得るかもしれないが、弊社は資金保全を目指す長期投資を行っており、資金が入ったときに、投資しなければならない。

私たちは現在、完全に新しいパラダイムに入りつつあるのか、あるいは、市場における投機のエネルギーが信じられないほど制御不能になっているかのどちらかだ。私は後者だと思う。私は以前、「愚かな」(silly)季節に入ったと言ったが、間違っていた。「とんでもない」(ludicrous)季節にいるのであろう。

この資料は専ら情報の提供を目的としたものであり、いかなる有価証券、投資戦略または投資商品に関して、投資助言または推奨をするものではありません。この資料はフィデューシャリー義務の立場から提供されたものではなく、投資決定を行うための十分な根拠となることを意図したものとみなすべきではありません。また、特定の有価証券の売買に関する勧誘とみなしてはなりません。本資料は、会計、法務または税務上のアドバイスを供与するという考えから頒布するものではありません。これらの問題については、貴社の法律または税務上のアドバイザーに助言を求めてください。

本資料は、著者の意見を含みますが、グッゲンハイム パートナーズまたはその子会社の意見を含むものとは限りません。著者の意見は、予告なく変更することがあります。本資料に含まれる将来にむかっての表明、予測および一定の情報は、自社または他社の調査および他の情報源に基づくものです。本資料に含まれる情報は、信頼に足ると信ずる情報源より取得していますが、その正確性を保証するものではありません。本資料の如何なる部分も、グッゲンハイム パートナーズLLCの書面による明示的同意なしには、如何なる方法であれ、複製し、または引用することはできません。過去のパフォーマンスは、将来の結果を暗示するものではなく、そのような情報に基づく判断につき、現時点における正確性、責任を表明または保証するものではありません。1ベーシス・ポイントは、0.01%となります。投資には元本を失う可能性を含むリスクが伴います。確定利付商品への投資は、金利が上昇し価格が落ちる可能性を伴います。ハイイールド債券および無格付債券は、投資適格債券よりもデフォルトリスクが高く、流動性が低いことがあるため、価格変動が高くなる可能性があります。

日本の投資家の皆様への通知事項:本資料で参照された機会、投資又は持分を含む、は、金融商品取引法(昭和二十三年四月十三日法律第二十五号)第一章四項に従って登録されたものではありません。従って、当機会は、日本において、いずれの日本人の利益のため、又は日本において又は日本人に対し直接的又は間接的に転売を行おうとする他者に対して、直接的または間接的に申し込み又は売却をするものではありません。ただし、日本政府および規制当局によって発布され、実施されているすべての該当する法律、規制、および指針に遵守する場合にはその限りではありません。ここでいう日本人とは、日本における居住者を指し、企業又は日本法の下で設立されたその他の機関を含みます。

グッゲンハイム インベストメンツは、下記の関係会社による投資運用業務の総称です。Guggenheim Partners Investment Management, LLC、 Security Investors, LLC、 Guggenheim Funds Investment Advisors, LLC、 Guggenheim Funds Distributors, LLC、 GS GAMMA Advisors, LLC、 Guggenheim Partners Europe LimitedおよびGuggenheim Partners India Management.

©2020, グッゲンハイム パートナーズLLC。グッゲンハイム パートナーズ LLC による明示的な書面による許可なく、本文書のいかなる部分についても、いかなる形式における再作成および他の出版物における引用を禁じます。